Денис Брызгалов - Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография

Здесь есть возможность читать онлайн «Денис Брызгалов - Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: Юриспруденция, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0172-7

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для руководителей и работников органов по регулированию страхового рынка, страховых организаций, экономистов, студентов, аспирантов и преподавателей экономических и финансовых вузов, а также всех, кто интересуется страховым делом.

Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• Государственный надзор за страховой деятельностью;

• Защита добросовестной конкуренции на страховом рынке, предупреждение и пресечение монополизма;

• Противодействие легализации доходов, полученных преступным путем и финансированию терроризма. [26] Саватюгин А. Л. «Государственная политика в сфере страхования», Федеральный справочник «Страхование в Российской Федерации», 2006, с. 87–89

Функции нормативно-правового регулирования и выработки государственной политики в сфере страхования возложены на Министерство финансов Российской Федерации.

Статья 30 Закона «Об организации страхового дела в Российской Федерации» определяет, что «государственный надзор за деятельностью субъектов страхового дела осуществляется в целях соблюдения ими страхового законодательства, предупреждения и пресечения нарушений участниками отношений, регулируемых настоящим законом, страхового законодательства, обеспечения защиты прав и законных интересов страхователей, иных заинтересованных лиц и государства, эффективного развития страхового дела».

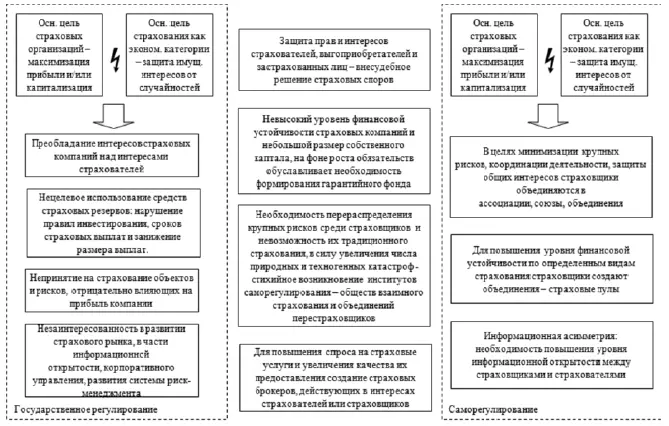

Единство самоорганизации (а в дальнейшем и саморегулирования) и государственного регулирования создает общую систему регулирования страхового рынка, направленную на более эффективное достижение социально-экономических задач страхования (рисунок 3.1)

Вначале самоорганизация, а впоследствии и саморегулирование является одним из элементов многоуровневой системы регулирования страхового рынка, сущность которого составляет комплекс экономических и административно-правовых отношений, с одной стороны, между участниками страхового рынка и объединениями страховщиков, с другой стороны, между объединениями страховщиков и государством.

При этом саморегулирование страхового рынка понимается как его регулирование в целом или отдельных составляющих самими профессиональными участниками без вмешательства регулятора, осуществляемое либо по добровольному их согласию, либо обусловленное соответствующем законодательством.

Несмотря на то, что развитие процессов саморегулирования является одним из основных направлений государственной политики в области страхования, вопрос второго уровня регулирования на страховом рынке – общественного саморегулирования – наименее проработан.

Рис. 3.1 Причины возникновения и функционирования государственного регулирования и самоорганизации (саморегулирования) на страховом рынке

Источник: Павлова Н.А., Цыганов А. А. Предпосылки появления института саморегулирования на страховом рынке// Финансы.-2011.-№ 5

Давая определение понятию «саморегулирование страхового рынка», можно сказать, что это «регулирование страхового рынка в целом или отдельных его составляющих самими профессиональными участниками без вмешательства регулятора, осуществляемое либо по добровольному их согласию, либо обусловленное соответствующем законодательством».

Данное определение позволяет сформулировать сущность саморегулирования на страховом рынке как систему экономических и административно-правовых отношений, с одной стороны, между участниками страхового рынка и объединениями страховщиков, с другой стороны, между объединениями страховщиков и государством.

Необходимо отметить, что саморегулирование является наряду с государственным регулированием эффективным механизмом контроля и развития страхового рынка. В то же время саморегулирование ограничено государственным регулированием, так как осуществляется в рамках действующего законодательства, его дополняет и конкретизирует, а также иногда ужесточает требования по сравнению с госрегулированием.

Несмотря на отсутствие на данный момент законодательства, регулирующего деятельность саморегулируемых организаций, в том числе и на страховом рынке, элементы саморегулирования активно используются в страховании, а их организационно-правовой формой выступают объединения и общественные организации страховщиков и страхователей.

Организационно-экономической формой саморегулирования на страховом рынке выступают объединения страховщиков, создаваемые, как правило, в форме союзов или ассоциаций. Их деятельность регулируется Гражданским кодексом РФ, Федеральным законом «О некоммерческих организациях», Федеральным законом «Об организации страхового дела в РФ».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография»

Представляем Вашему вниманию похожие книги на «Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Страховой рынок в Российской Федерации. От самоорганизации к саморегулированию. Монография» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.