Оксана Кузнецова - Добровольное страхование

Здесь есть возможность читать онлайн «Оксана Кузнецова - Добровольное страхование» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Добровольное страхование

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Добровольное страхование: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Добровольное страхование»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Работа нацелена на то, чтобы читатель смог не только получить информацию, но и успешно применить полученные знания. Для этого в разделы включены информационные блоки о том, какие документы нужны для оформления страховки; какими критериями нужно руководствоваться при выборе достойной страховой компании; как вести себя в момент наступлении страхового случая и при обращении к страховщику. Интересные примеры из жизни сделают чтение данного пособия увлекательным, а материалы из судебной практики помогут сориентироваться в проблемных ситуациях.

При подготовке пособия использованы нормативные правовые акты и судебная практика по состоянию на 1 декабря 2007 г.

Издание является универсальным пособием, рассчитанным на широкий круг читателей.

Добровольное страхование — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Добровольное страхование», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

3. Узнайте, действительно ли отлажена работа так называемого медицинского пульта – центра получения информации и оказания услуг по организации медицинской помощи.

4. Поинтересуйтесь, какое количество людей уже застраховано компанией. Такая информация дает представление о мощности работы комплекса медицинских услуг. Если, скажем, у вашей организации есть отделения в регионах, важно узнать о наличии у страховщика договоров с региональными медучреждениями. При этом сервис в них должен быть по качеству не хуже, чем в центральном отделении страховщика.

5. Важно понять, есть ли у страховой компании четко выстроенная система работы с клиентами и медучреждениями. По возможности нужно изучить отзывы о работе данной страховой компании, а также список ее постоянных клиентов.

В ближайшие годы ДМС может стать еще более востребованным видом комплексного страхования. Сегодня медицинская страховка все чаще входит в стандартный социальный пакет, предлагаемый сотрудникам крупными организациями-работодателями. По мнению ряда специалистов в этой сфере, в ближайшие годы ожидается общий рост популярности ДМС. Так, по разным оценкам, к 2010 г. при благоприятном развитии ситуации объем рынка ДМС может увеличиться примерно в пять раз.

ДМС в первую очередь выгодно не отдельным гражданам, а организациям-работодателям, заботящимся о своем имидже.

Это обусловлено двумя факторами. Во-первых, ДМС – это важнаячасть социального пакета. Во-вторых, затраты на ДМС в пределах 3 % от фонда оплаты труда относятся на себестоимость продукции, что уменьшает размер налогов.

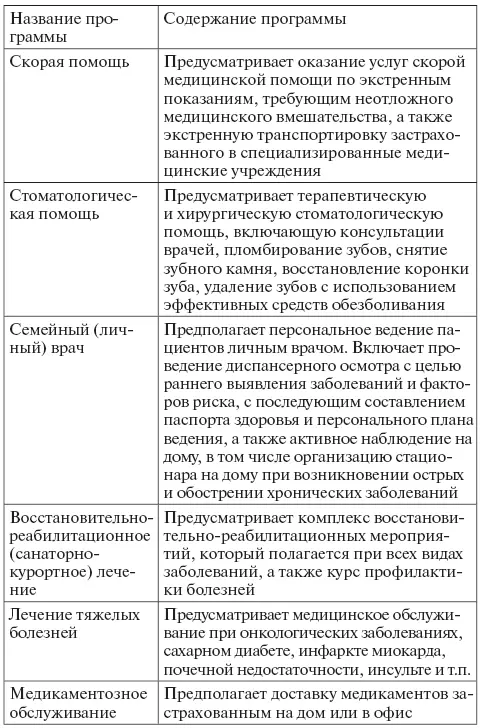

Наиболее распространенные программы ДМС представлены ниже:

Согласно опросам, самыми популярными услугами в рамках корпоративных программ ДМС обычно являются:

– поликлиническое обслуживание (96,8 % респондентов);

– услуги скорой медицинской помощи (85,5 %);

– вызов врача на дом (83,2 %);

– стоматологические услуги (81,8 %);

– экстренная госпитализация (75,9 %).

Также достаточно популярными для корпоративных страховок считаются вакцинация сотрудников, плановая госпитализация и диспансеризация.

В рамках стандартных страховых программ ДМС каждая компания оплачивает разный объем медицинских услуг.

Условия заключения договора коллективного медицинского страхования.В настоящее время на рынке медицинских услуг может работать любая страховая организация (страховщик). Большое количество страховщиков наряду с остальными видами страхования практикуют и деятельность в сфере ДМС. При таком обилии предложения встает вопрос: по каким параметрам организации-работодателю нужно выбирать страховщика? Нам представляется, что такими параметрами в первую очередь должны быть:

– компетентность менеджеров страховой компании;

– скорость и удобство работы страховой компании;

– подходящий набор предлагаемых услуг;

– высокое качество медицинского обслуживания;

– уровень тарифов на услуги медицинского страхования.

Наибольшую распространенность получило заключение договора страхования сроком на один год. При взаимном согласии сторон договор заключается заново, но чаще всего просто пролонгируется автоматически при отсутствии на то возражений клиента.

Все страховщики предлагают принципиально одинаковую схему медицинского страхования: гарантированное обслуживание в тех или иных лечебных учреждениях в течение срока действия страхового полиса. Различия касаются в основном стоимости страховки, перечня лечебных учреждений, осуществляющих лечение клиента, набора оказываемых услуг, а также качества их оказания.

Выбор медучреждения зависит от страховой компании, в которую вы обращаетесь. По медицинскому полису вы сможете обратиться не к любому врачу, а только туда, куда направит страховщик.

Страхование клиентов – физических лиц

Если вы как физическое лицо захотели застраховать себя сами, то подумайте, насколько вам это необходимо, ведь платные медицинские услуги общедоступны.

Индивидуальное ДМС в целом невыгодно для физических лиц. Проще и дешевле обратиться в лечебное учреждение и оплатить фактически полученные услуги, чем обременять себя договором страхования и регулярными страховыми платежами.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Добровольное страхование»

Представляем Вашему вниманию похожие книги на «Добровольное страхование» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Добровольное страхование» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.