Оксана Кузнецова - Добровольное страхование

Здесь есть возможность читать онлайн «Оксана Кузнецова - Добровольное страхование» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Добровольное страхование

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Добровольное страхование: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Добровольное страхование»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Работа нацелена на то, чтобы читатель смог не только получить информацию, но и успешно применить полученные знания. Для этого в разделы включены информационные блоки о том, какие документы нужны для оформления страховки; какими критериями нужно руководствоваться при выборе достойной страховой компании; как вести себя в момент наступлении страхового случая и при обращении к страховщику. Интересные примеры из жизни сделают чтение данного пособия увлекательным, а материалы из судебной практики помогут сориентироваться в проблемных ситуациях.

При подготовке пособия использованы нормативные правовые акты и судебная практика по состоянию на 1 декабря 2007 г.

Издание является универсальным пособием, рассчитанным на широкий круг читателей.

Добровольное страхование — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Добровольное страхование», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Личное страхование имеет довольно длительную историю и восходит к началу нашей эры. Так, в древней Индии формировались денежные фонды для благотворительных целей, а у древних иудеев существовали коммунальные учреждения, которые собирали средства с целью взаимопомощи. Такие же фонды создавались и в Римской империи, где они существовали в виде коллегий. Из этих фондов оказывалась финансовая помощь членам коллегии в различных затруднительных ситуациях, в том числе и для поддержания родственников умершего.

В России страхованием жизни впервые стало заниматься учрежденное в 1846 г. СО «Саламандра». Появившееся в 1881 г. СО «Россия» проводило уже все три вида страхования жизни: страхование на случай смерти, на дожитие и смешанное страхование, которое объединяло первые два. Со временем стало возможным получить защиту от рисков инвалидности, гибели в трудоспособном возрасте. Затем появилось и страхование пенсионного обеспечения. По некоторым данным, к 1918 г. российские страховые общества вышли на ведущие позиции в мире в области страхования жизни.

В настоящее время страхование жизни является одним из наиболее представительных и динамично развивающихся направлений страхования. О различных видах страхования жизни речь пойдет в отдельной главе.

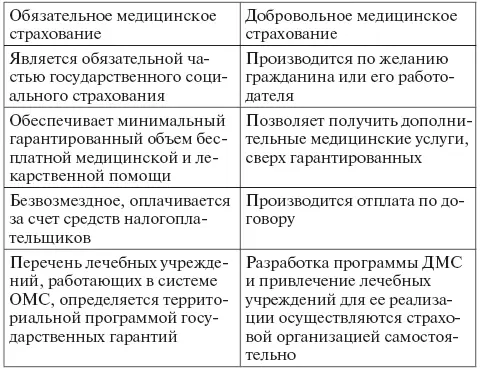

2.2. Отличие добровольного и обязательного медицинского страхования

В некоторых случаях государство обязывает работодателей страховать жизнь и здоровье своих работников.

Обязательное медицинское страхование (ОМС) является составной частью государственного социального страхования. Оно обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, но только в объемах и на условиях, определенных специальными государственными программами.

Обязательное медицинское страхование осуществляется в рамках программ государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи. Первая такая программа была утверждена постановлением Правительства РФ от 11 сентября 1998 г. № 1096. В настоящее время постановлением Правительства РФ от 15 мая 2007 г. № 286 утверждена программа на 2008 г.

Она включает в себя виды, нормативы объема медицинской помощи, подушевые нормативы финансирования программы и порядок формирования тарифов на медицинскую помощь, предоставляемую гражданам бесплатно, и др.

Добровольное медицинское страхование (ДМС) осуществляется на основе программ ДМС и обеспечивает гражданам дополнительные медицинские и иные услуги сверх установленных программами обязательного медицинского страхования.

В Концепции развития страхования в Российской Федерации, одобренной распоряжением Правительства РФ от 25 сентября 2002 г. № 1361-р, подчеркивается, что приоритетными направлениями в развитии добровольного личного страхования должны стать страхование жизни и пенсионное страхование.

В Законе о медицинском страховании дается общее определение договора медицинского страхования.

Договор медицинского страхования является соглашением между страхователем и страховой медицинской организацией, в соответствии с которым последняя обязуется организовывать и финансировать предоставление застрахованному контингенту медицинской помощи определенного объема и качества или иных услуг по программам обязательного медицинского страхования и добровольного медицинского страхования.

Общим для ОМС и ДМС является договорная основа взаимоотношений участников – страховщика, страхователя и медицинской организации. Понять отличия этих двух видов страхования поможет сравнительная таблица:

Пример

Гражданка М. обратилась с иском к СК «Страховщик Плюс» о возмещении расходов по оплате медицинской помощи, полученной в родильном доме, не участвующем в реализации территориальной программы ОМС, с которым у страховщика нет договора на предоставление лечебно-профилактической помощи. Свои требования истица мотивировала тем. что в рамках базовой программы ОМС гражданам бесплатно предоставляется амбулаторно-поликлиническая и стационарная помощь в учреждениях здравоохранения любой организационно-правовой формы при беременности, родах и в послеродовой период. Суд отказал М. в иске, поскольку решение о получении платной медицинской услуги было принято истицей самостоятельно, в расчете на более высокую квалификацию врачей. Оказание медицинской помощи на платной основе не противоречит действующему законодательству. В соответствии со ст. 20 Основ законодательства об охране здоровья граждане имеют право на дополнительные и иные услуги на основе программ ДМС, за счет средств предприятий, учреждений и организаций, своих личных средств и иных источников, не запрещенных законодательством Российской Федерации.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Добровольное страхование»

Представляем Вашему вниманию похожие книги на «Добровольное страхование» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Добровольное страхование» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.