Дэвид Лукас - Компьютерный анализ фьючерсных рынков

Здесь есть возможность читать онлайн «Дэвид Лукас - Компьютерный анализ фьючерсных рынков» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: sci_economy, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Компьютерный анализ фьючерсных рынков: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Компьютерный анализ фьючерсных рынков»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Компьютерный анализ фьючерсных рынков», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Серийные дивергенции

Дивергенции часто возникают в виде серий с небольшими интервалами на отдельном рынке. Очевидно, только последняя дивергенция в серии хоть что-то значит, и чем длиннее серия, тем сильнее сигнал. Одно из наблюдений говорит, что дивергенции собираются в тройки, так называемые А-В-С дивергенции и "три указателя к вершине" Джорджа Лэйна. Наше наблюдение свидетельствует о том, что двойные и тройные дивергенции возникают на трендовых рынках, в то время как совершенно правильные одиночные дивергенции возникают на нетрендовых рынках. Поведение биржевых индексов (март-апрель 1991) является примером множественных осцилляторных дивергенции на трендовом рынке. Смотрите рисунок 2-28.)

Трудно, если вообще возможно, узнать, когда принять первую дивергенцию в качестве сигнала, а когда подождать. Многие большие рыночные развороты в последние годы были предсказаны одиночными дивергенциями. Примерно столько же было определено множественными дивергенциями (смотрите недельный график SP/RSI на рисунке 2-29). Как видите, в этом часто больше искусства, чем науки. Судя по всему, нужно действовать при появлении первой дивергенции и смириться с возможными убытками.

Дивергенции на связанных рынках

Важно быть готовым, что дивергенции между связанными рынками или между наличным рынком и связанным с ним фьючерсным рынком в той же степени полезны и правильны, как и дивергенции между техническими исследованиями и низлежащими рынками. Как мы утверждали ранее, теория Доу базируется на дивергенциях связанных рынков.

Дивергенции связанных рынков предлагают прекрасные сигналы вхождения, и их не следует игнорировать. Биржевые индексы, в частности, часто показывают дивергенцию рядом или непосредственно на рыночном пике (смотрите график дивергенции Доу / SР фьючерсов на рисунке 2-30). Индустриальный Доу-Джонс достиг новых рыночных пиков в первых числах января 1990, в то время как фьючерсы на SP не подтвердили новый рыночный пик (как и многие другие биржевые индексы).

Предположение состоит в том, что это было вызвано увеличением количества хеджеров на фьючерсном рынке, которые понизили цены достаточно, чтобы показать неподтверждение. Как бы то ни было, недостижение пиков на обоих рынках является хорошей причиной, чтобы поверить, что рынок готовится к коррекции. Аналогичный феномен произошел в августе 1990, когда Доу достиг нового абсолютного пика. (Смотрите рисунок 2-31.)

Для того, чтобы показать, что вышесказанное не обязательно относится к биржевому рынку, мы привели ежедневные и внутридневные дивергенции на рынке нефти. (Смотрите рисунки 2-32 и 2-33.)

Другие дивергенции, предлагаемые вашему вниманию, - это казначейские обязательства в сравнении с казначейскими билетами (мы видели эту комбинацию, успешно использовавшуюся в дневной торговле), соевые бобы в сравнении с соевым маслом или соевой мукой и дивергенции между валютами. Основной применяемый принцип состоит в том, чтобы торговать в направлении рынка, который не смог подтвердить движение. Например, если бы соевая мука создала новую впадину, а соевое масло -нет, надо покупать соевое масло. Или другими словами, покупать более сильные товары на сигналах покупки и продавать более слабые на сигналах продажи. Возможное исключение из этого правила может быть, когда один из контрактов не обладает достаточной ликвидностью. Тогда торгуйте контрактом с наибольшим объемом.

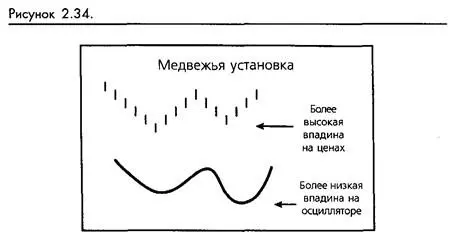

Модель установки

Джордж Лэйн выделяет форму дивергенции, называемую им "установки быков и медведей". (Смотрите рекомендуемую литературу.) Такие модели формируются, когда осциллятор устанавливает новый пик или дно, а цены это не подтверждают. Лейн заключает: когда медвежья установка возникает после восходящего тренда, следующая консолидация может произойти на важной вершине. (Смотрите рисунок 2-34.) Используйте обратную логику для бычьих установок после нисходящего тренда.

Один из подписчиков нашего листка испытал эту модель и пришел, как кажется, к противоположному заключению. Он сделал наблюдение, что за медвежьей установкой часто следует взрывной прорыв в верхнем направлении. Мы видим долю правды в обоих наблюдениях, которые могут привести к комбинации необычно прибыльных торгов. Если вы покупаете на консолидации, следующей за медвежьей установкой, как рекомендовал наш подписчик, вы можете получить очень взрывную торговлю на повышение. За этой большой торговлей в направлении вверх последует вершина, которую искал Джордж Лэйн, после чего и вы можете ожидать прибыльной торговли в нижнем направлении.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Компьютерный анализ фьючерсных рынков»

Представляем Вашему вниманию похожие книги на «Компьютерный анализ фьючерсных рынков» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Компьютерный анализ фьючерсных рынков» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.