Юлия Черкасова - Бюджетно-налоговый потенциал в финансовом регулировании региона

Здесь есть возможность читать онлайн «Юлия Черкасова - Бюджетно-налоговый потенциал в финансовом регулировании региона» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Прочая научная литература, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетно-налоговый потенциал в финансовом регулировании региона

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-7638-2770-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетно-налоговый потенциал в финансовом регулировании региона: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетно-налоговый потенциал в финансовом регулировании региона»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бюджетно-налоговый потенциал в финансовом регулировании региона — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетно-налоговый потенциал в финансовом регулировании региона», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В определении налогового потенциала заинтересованы не только потенциальные получатели финансовой помощи, но и фискальные структуры. Так, в 2002–2004 гг. реализовывалась федеральная целевая программа «Развитие налоговых органов», в рамках которой предусматривалось совершенствование методики определения с помощью программных средств налогового потенциала субъектов Федерации. Практический интерес налоговых органов к исследованию данного показателя обусловлен необходимостью прогноза финансовых поступлений в бюджет соответствующего уровня.

Через механизм налогового регулирования осуществляется реализация полномочий представительных и исполнительных органов власти и управления всех уровней, происходит выравнивание уровней экономического развития регионов, качества жизни населения, изменение отраслевых и территориальных пропорций, создание благоприятных (неблагоприятных) условий деятельности и т. д. В этой связи задача наращивания налогового потенциала регионов выдвигается на первый план.

На местном уровне в рамках предоставленных полномочий местные органы власти практически решают проблемы межбюджетного регулирования. Акцент при этом делается не на закрепление налоговых поступлений за местными бюджетами, а на регулирование налогового давления на самих налогоплательщиков. В свою очередь, это способствует наращиванию налогового потенциала местных бюджетов и, соответственно, сокращению финансовых потоков, направляемых на пополнение их доходов из вышестоящих бюджетов (бюджетных и внебюджетных фондов).

Налоговый потенциал муниципальных образований, рассчитываемый субъектом Федерации в целях межбюджетного регулирования, может не совпадать с прогнозом доходов, которые рассчитывают сами муниципалитеты в процессе бюджетного планирования. Например, если органы местного самоуправления своим решением и в пределах имеющихся у них полномочий предоставили местным налогоплательщикам льготы, то такое решение, снижающее бюджетную обеспеченность муниципалитета собственными доходами, должно быть учтено в собственном прогнозе, однако не должно отражаться на оценке налогового потенциала, рассчитываемой субъектом Федерации в целях межбюджетного регулирования.

Практически все регионы имеют разный налоговый потенциал. Существующий механизм формирования доходов ставит бюджеты регионов, а следовательно, и местные в прямую зависимость от федерального бюджета, так как их объем формируется в основном за счет доходных источников, величина которых определяется видами передаваемых налогов и нормативами отчислений в соответствующие бюджеты. Такой механизм формирования доходов, подчеркивая зависимость от вышестоящего уровня, ограничивает возможности местных органов власти по формированию доходной части бюджетов, воздействия на экономические и социальные процессы и их регулирование.

Действующая система межбюджетных отношений предусматривает возможность региональных властей самостоятельно определять методику расчета дотаций на выравнивание собственной бюджетной обеспеченности с обязательным условием использования в ней показателя налогового потенциала.

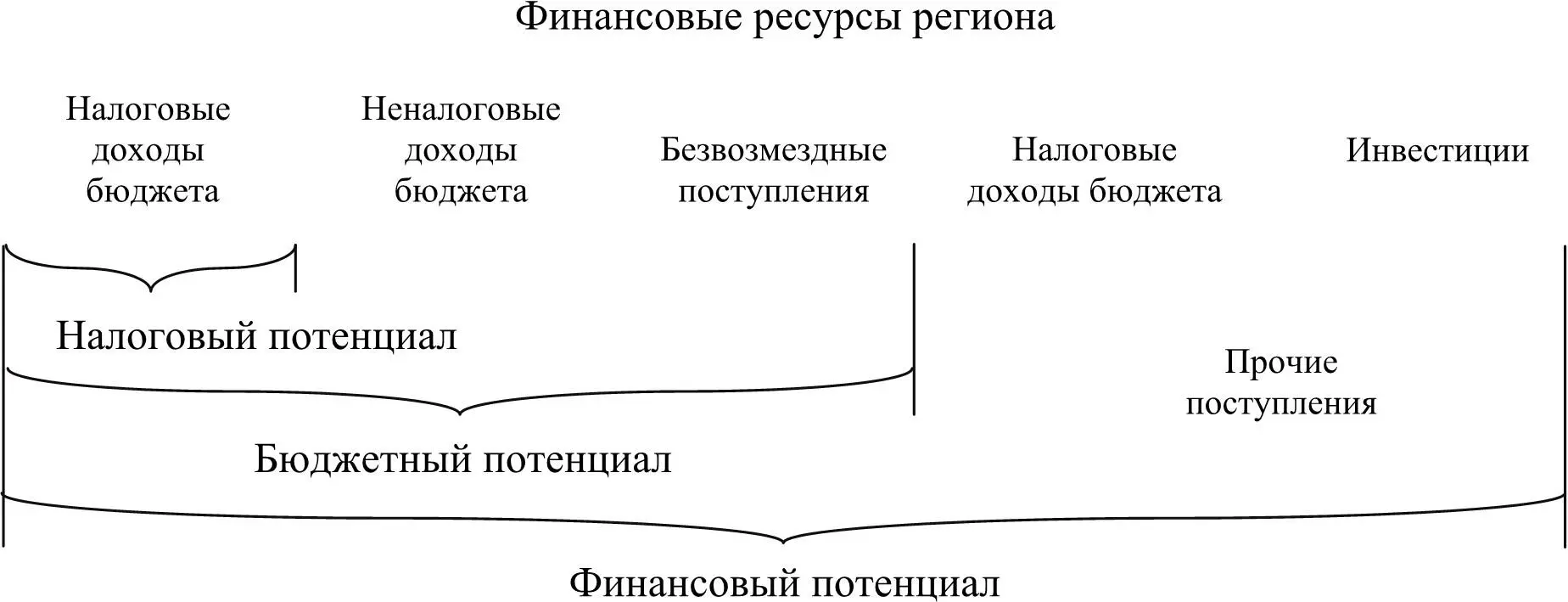

Рис. 1. Структурно-иерархическая модель взаимодействия налогового, бюджетного и финансового потенциала

Если абстрактно представить категорию налогового потенциала как субъективную формализацию процессов обобществления некоторой части ресурсов собственников для удовлетворения общенациональных нужд, то можно предположить, что способность экономики продуцировать новую стоимость равно как и государственные претензии на обобществление этой стоимости определяют воспроизводство финансовых ресурсов. Из изложенного следует, что между экономикой, финансами и налогами устанавливается детерминированная зависимость. Следовательно, «развитие процессов объективного познания экономических, финансовых и связанных с ними денежных отношений является предпосылкой методологической основательности толкования существа налогового потенциала. Воспроизводственные финансовые процессы закладывают фундамент налогового потенциала, определяют его теоретический смысл и формы практического использования» [15]. Таким образом, можно проследить наличие взаимосвязи между налоговым, бюджетным и финансовым потенциалами.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетно-налоговый потенциал в финансовом регулировании региона»

Представляем Вашему вниманию похожие книги на «Бюджетно-налоговый потенциал в финансовом регулировании региона» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетно-налоговый потенциал в финансовом регулировании региона» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.