Юлия Черкасова - Бюджетно-налоговый потенциал в финансовом регулировании региона

Здесь есть возможность читать онлайн «Юлия Черкасова - Бюджетно-налоговый потенциал в финансовом регулировании региона» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Прочая научная литература, Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетно-налоговый потенциал в финансовом регулировании региона

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:978-5-7638-2770-5

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетно-налоговый потенциал в финансовом регулировании региона: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетно-налоговый потенциал в финансовом регулировании региона»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Бюджетно-налоговый потенциал в финансовом регулировании региона — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетно-налоговый потенциал в финансовом регулировании региона», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• сняты ограничения для введения региональными и местными властями собственных налогов;

• предоставлены права субъектам Федерации самостоятельно устанавливать ставку налога на прибыль организаций, поступающего в их бюджеты (в рамках ограничения максимальной «региональной» ставки);

• образован Фонд финансовой поддержки регионов (ФФПР), средства которого должны были перераспределяться между субъектами по специальным критериям и формулам (более 70 субъектов Федерации получали трансферты из ФФПР);

III этап – углубление кризиса межбюджетных отношений (1997– 1998 гг.). С одной стороны, принятые в этот период законы способствовали реформированию местных финансов, с другой – межбюджетные отношения стали источником постоянной напряженности во взаимоотношении различных уровней власти;

IV этап – реформа становления межбюджетных отношений (1999–2000 гг.). Главное внимание на этом этапе уделялось реформированию системы межбюджетных трансфертов, а также впервые были обозначены вопросы межбюджетных отношений на региональном уровне;

V этап – развитие бюджетного федерализма (2001–2005 гг.). В этот период завершилось реформирование ФФПР. Кроме этого, на федеральном уровне была закреплена методика распределения основной части финансовой помощи субъектам Российской Федерации и решена давно назревшая проблема – законодательное закрепление налоговых полномочий, доходных источников и расходных обязательств бюджетов всех уровней;

VI этап – повышение эффективности межбюджетных отношений и качества управления финансами (2006 г. и по настоящее время).

В контексте проводимого исследования определенный интерес в данный момент представляет IV и следующие за ним этапы развития межбюджетных отношений. Ведь именно в методику распределения трансфертов на 2000 г. были внесены коренные изменения. Так, впервые вместо отчетных данных о налоговых поступлениях и произведенных бюджетных расходах по регионам в формуле их расчета стали использовать показатели налогового потенциала и расходных потребностей. Несмотря на целый ряд недостатков, выявленных в ходе дальнейшего практического применения данной методики, следует отметить, что впервые в ее разработке был проявлен новый подход, учитывающий структуру экономики региона, которая оказывает существенное влияние на формирование налогового потенциала, а также ограниченные возможности получения достоверных данных для анализа и планирования. Данная методика явилась основой для построения объективной (несмещенной) оценки налогового потенциала, которая не должна лишать регионы заинтересованности в увеличении сбора налогов.

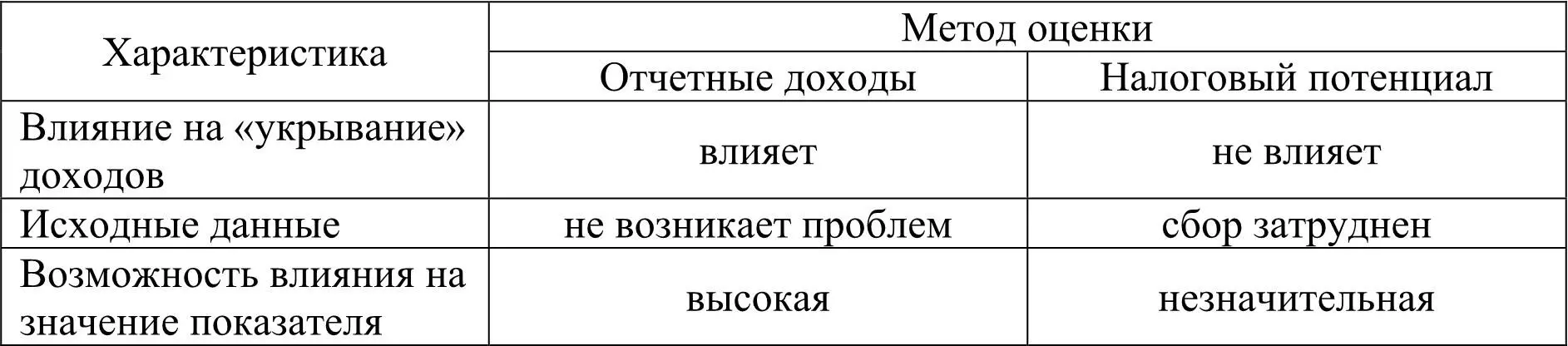

Рассматриваемый подход, безусловно, предпочтительнее использования фактических расходов и доходов за прошлые периоды. Как показали исследования, а затем и опыт использования методик, существенные недостатки одного метода являются однозначными преимуществами другого (табл. 1).

Таблица 1

Сравнительная характеристика прогноза доходов бюджета в целях выравнивания бюджетной обеспеченности

Так, метод прогнозирования доходов от достигнутых показателей позволяет использовать имеющиеся в распоряжении финансовых органов отчетные данные об исполнении бюджета. Показатели, принимаемые за основу расчета налогового потенциала, в настоящее время являются предметом научных дискуссий, так как, кроме реальной характеристики налога, эти данные должны быть доступны для анализа. Конечно, в условиях постоянного изменения законодательства используемый ранее метод также имеет некоторые преимущества. Однако реализация принципа стабильности налоговой системы постепенно сведет влияние изменений нормативной базы к минимуму.

Налоговый потенциал играет весомую роль в совершенствовании межбюджетных отношений вообще и в определении порядка предоставления трансфертов в частности. Его преимущества очевидны, и основное из них – наличие стимула у органов власти в увеличении собственной доходной базы.

Если реально определены «налоговые возможности» регионов, то тем самым резко уменьшается вероятность субъективного подхода к оценке действительной потребности в финансовой помощи, повышается самостоятельность муниципалитетов в использовании своего налогового потенциала, снимаются в какой-то мере противоречия между центром и муниципалитетами, так как устраняется главная причина – несправедливость в распределении дотаций. В настоящее время регион вправе производить ту или иную налоговую политику, а именно: использовать или нет предоставленные ему налоги, менять ставки, льготировать что-либо в рамках имеющихся прав или полностью отказаться от льгот. Данное право является его собственным выбором, который влияет на доходную часть бюджета, но в то же время льготы должны быть исключены при распределении средств для обеспечения сопоставимых условий. Именно в этом случае, по-нашему мнению, следует использовать налоговый потенциал.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетно-налоговый потенциал в финансовом регулировании региона»

Представляем Вашему вниманию похожие книги на «Бюджетно-налоговый потенциал в финансовом регулировании региона» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетно-налоговый потенциал в финансовом регулировании региона» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.