Анатолий Быканов - Цифровизация бухгалтерского учета

Здесь есть возможность читать онлайн «Анатолий Быканов - Цифровизация бухгалтерского учета» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Цифровизация бухгалтерского учета

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005570789

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Цифровизация бухгалтерского учета: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Цифровизация бухгалтерского учета»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Цифровизация бухгалтерского учета — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Цифровизация бухгалтерского учета», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Противоречия между плановыми и ресурсными потоками генерируют выполнение производственных плановых показателей и обязательств субъекта рынка по поставке, трансформации и отгрузке ресурсов в их количественном и суммовом выражении.

Отклонения, возникающие между этими двумя потоками, есть то напряжение, которое возобновляет хозяйственные процессы вновь и вновь, поддерживая один из основных принципов деятельности субъекта рынка – его непрерывность .

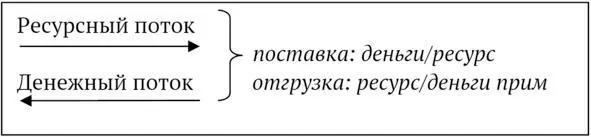

Таблица3

Вторая взаимосвязанная пара векторов

Источник: подготовлено автором

Противоречия между ресурсным и денежным потоками при обменных операциях (при неполном возмещении одного потока другим), приводят к нарушению равновесия учетной системы, восстановление которой сбалансируется возникающими отклонениями в виде требований и обязательств субъекта рынка к своим контрагентам. Возникающие задолженности являются элементами пассива баланса.

Неопределенность №2 – разрыв во времени при обменных операциях между поставкой или отгрузкой ресурсов и их оплатой, вызывает учетную реакцию в виде формирования требований и обязательств как контраргумент выбывающим ресурсам. Данная неопределенность обнуляется при восстановлении равенства: [ресурс = деньги + – задолженность], где: задолженность = 0.

Отклонения, возникающие в этих двух взаимосвязанных информационных потоков, создают напряжение, стремящееся вернутся в состояние равновесия. Они генерируют последовательность действий агентов субъекта рынка, направленных на их ликвидацию. Следует отметить, что объективность сформированных обязательств конкретного субъекта рынка напрямую зависит от инверсионной логики, обеспечивающей прохождение информационных потоков между взаимосвязанными договорными отношениями контрагентами (договор поставки/товары в пути/авансовая оплата/ актирование поставки/).

Второй уровень отклонений (анализ отчетного периода) .

Четвертое противопоставление . Своя цена и цена продажи являются теми учетными элементами, описывающие финансовообразующие ресурсы (реализуемые и потребляемые), которые составляют суть такого понятия как прибыль. Разница между суммой отгруженных реализованных ресурсов в оценке «цены продажи» и «своей цены» формирует показатель «доход от реализации». Выбытие потребляемого ресурса в виде его элементов «затраты 1» и «затраты 2» в векторе «отгрузка» по цене реализации, равной нулю, формируют затраты отчетного периода.

Сравнительный анализ двух цен «своя цена/цена продажи» при реализации ресурсов в векторе «отгрузка» приводит к дисбалансу учетной системы, в виду того, что ресурс выбывает в оценке «своя цена», а поступление денежного эквивалента за проданный товар происходит по договорным ценам. Эти суммовые разницы вместе с внереализационными поступлениями накапливаясь в активе компании, являются источником покрытия понесенных затрат и внереализационных выплат. Положительные или отрицательные значения между этими элементами показывают прибыль или убыток, отраженный в пассиве баланса.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

Похожие книги на «Цифровизация бухгалтерского учета»

Представляем Вашему вниманию похожие книги на «Цифровизация бухгалтерского учета» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Цифровизация бухгалтерского учета» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.