Анатолий Быканов - Цифровизация бухгалтерского учета

Здесь есть возможность читать онлайн «Анатолий Быканов - Цифровизация бухгалтерского учета» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Цифровизация бухгалтерского учета

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005570789

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Цифровизация бухгалтерского учета: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Цифровизация бухгалтерского учета»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Цифровизация бухгалтерского учета — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Цифровизация бухгалтерского учета», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

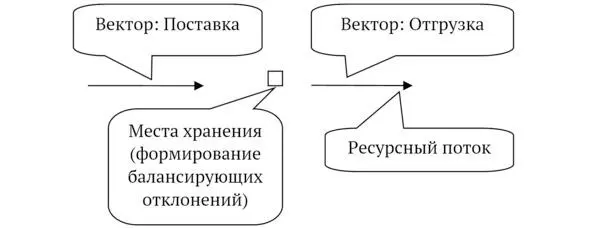

Рисунок 2

Точка перехода

Источник: подготовлено автором

Значение точек перехода заключается в том, что они, являясь связующим звеном между нормативными пространствами, аккумулирующими в себе динамические процессы субъекта рынка, позволяют выявлять отклонения между ними в разрезе контрагентов или номенклатурных позиций в составе определенного вида ресурсов, возникающие при смене знака направленного вектора.

Балансовые отклонения . Учетные алгоритмические процедуры – это процесс определения возникающих отклонений как результат движения различных по своему экономическому содержанию информационных потоков относительно точек анализа, таких как плановые показатели; товарные запасы; обменные операции; определение финансовых результатов.

Задачей агентов субъектов рынка является, используя учетные процедуры, выявлять возникающие отклонения (план/факт; поставка/выбытие; ресурс/оплата; своя цена/цена продажи; доход/затраты) как балансиры учетной матрицы, которые наряду с объемными количественными и суммовыми показателями являются объектами анализа хозяйственной деятельности.

Первый уровень отклонений (фактическая деятельность).

Первое противопоставление . Если плановый поток движется от определения сегмента рынка через производственный процесс к поставке ресурсных номенклатур (через механизм калькуляции), то реализуемые и потребляемые потоки движутся в противоположном направлении – от поставки ресурсных номенклатур до их отгрузки (план/факт). Противопоставление плановых и фактических показателей дает возможность держать финансовообразующие ресурсы в плановых ограничениях, сдерживая отвлечение денежных средств из оборота.

Второе противопоставление . Продвигаясь через нормативные пространства, финансовообразующие и денежные потоки оставляют в них свой след через алгоритм «точки перехода», выражающийся в виде накопления их объемных показателей, а также в виде их товарных и денежных остатках на дату анализа (поставка/выбытие).

Третье противопоставление . Анализируя обменные операции, мы увидим ту же закономерность: ресурсы двигаются от их поставки до момента их выбытия, а движение денежных потоков, выполняя функцию замещения, происходит в противоположном направлении (деньги/ресурс; ресурс/деньги прим). Данное противопоставление формирует балансовое отклонение в виде возникших обязательств. Следует отметить, что выбытие ресурса происходит в оценке «своя цена», а поступление денежных средств – в оценке «продажных ценах», приводящее к дисбалансу, которое впоследствии, с учетом затрат, отрегулирует пассив на сумму свободного остатка прибыли.

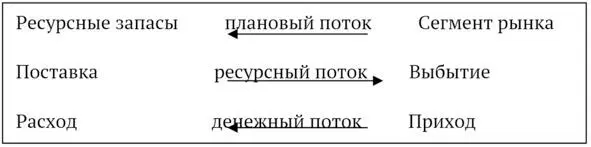

Прибегая к помощи физических терминов, представим информационные потоки, отражающие всю полноту деятельности субъекта рынка, в виде трех разнонаправленных векторов:

Таблица 1

Вектор движения информационных потоков

Источник: подготовлено автором

Этот тройственный союз напоминает о рассуждении академика В. Б. Раушенбаха о Святой Троице. Он попытался этой духовной христианской истине найти некое математическое подтверждение, описав ее как направленный вектор, определенный трехмерными осями координат. Не вдаваясь в полемику об истинности данного определения, заметим, что логические взаимосвязи, а главное Красота в этом сравнении явно присутствуют.

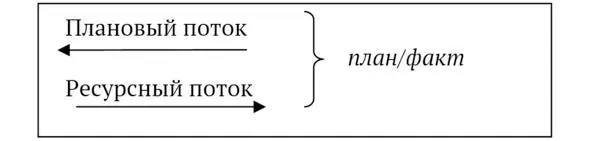

Информационные потоки имеют не только самостоятельную логику движения, результатом которого являются отклонения в виде ресурсных и денежных остатков, но в своем взаимодействии создают разнонаправленные двойственности, две пары векторов, внутреннее напряжение которых только и способно генерировать движение ресурсных потоков на поле рыночных отношений. Ресурс, являясь сущим элементом в каждой из этих двойственностях, принимает на себя всю многосложную интригу, связанную с логикой учетных процедур.

Таблица 2

Первая взаимосвязанная пара векторов

Источник: подготовлено автором

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Цифровизация бухгалтерского учета»

Представляем Вашему вниманию похожие книги на «Цифровизация бухгалтерского учета» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Цифровизация бухгалтерского учета» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.