Анатолий Быканов - Цифровизация бухгалтерского учета

Здесь есть возможность читать онлайн «Анатолий Быканов - Цифровизация бухгалтерского учета» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Цифровизация бухгалтерского учета

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:9785005570789

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Цифровизация бухгалтерского учета: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Цифровизация бухгалтерского учета»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Цифровизация бухгалтерского учета — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Цифровизация бухгалтерского учета», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

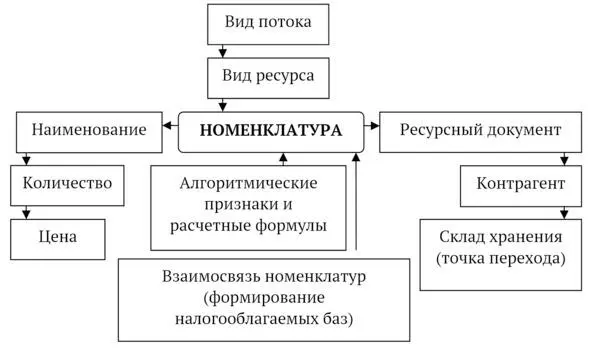

Для целей учета и анализа деятельности субъекта рынка из понятия «виды ресурсов» необходимо выделить учетную единицу и определить те признаки, которые ее описывают. Такой единицей является «номенклатура».

Справочник номенклатур под признаком «виды ресурсов» формируется на основе общегосударственного классификатора, предполагая его адаптацию для субъекта рынка с возможностью использования накопленной информации не только для учетных целей, но и в том числе для госпланирования; статистики и социологии.

Номенклатурные позиции, движение которых регламентировано законодательными ограничениями, связанными с формированием налогооблагаемых баз для исчисления налога на прибыль или других налоговых обременений (в том числе НДС, акцизов, подоходного налога и др.), фиксируются в строке справочника «Виды ресурсов» со своими описательными алгоритмическими признаками. Данные алгоритмы включают в себя управляющие математические логики, без возможности их корректировки. К таким позициям также относятся номенклатуры реализуемого ресурса, ценообразование которых регулируется государством, а также номенклатуры потребляемого ресурса, формирующие затраты по источникам их финансирования – себестоимости или свободного остатка прибыли с учетом скорости и объема их списания.

Рисунок 1

Описательные признаки номенклатуры

Источник: подготовлено автором

Каждый субъекта рынка с учетом его отраслевой принадлежности и организационно правовой формы ведения бизнеса из государственного классификатора включает в свой «Справочник» под признаком «виды ресурсов» эксклюзивный набор номенклатурных позиций со своими описательными признаками и алгоритмами, что дает возможность оптимизировать номенклатурный состав «Справочника».

Ресурсный документ . Источником информации для целей фиксации номенклатур в нормативах служат первичные документы-основания, – носители всего объема как экономического, так и юридического аспектов деятельности субъекта рынка.

Юридический аспект ресурсным документам придают семь признаков, утвержденных законодательным актом государства (контрагент; наименование, номер и дата документа; описание хозяйственной операции; ее количественная оценка и подпись ответственных лиц). Идеология данной учетной парадигмы предполагает к указанным обязательным признакам добавить еще один: «код вида ресурса».

Ресурсный документ в экономическом аспекте является основанием для подтверждения факта хозяйственной деятельности.

Содержательная часть ресурсного документа состоит из двух частей: основной части, описывающей движение финансовообразующих или денежных ресурсов, учет которых осуществляется в своей алгоритмической логике; и дополнительной, описывающей возникающие издержки (номенклатуры), являющиеся необходимым условием для продвижения основных номенклатур. К номенклатурам дополнительной части ресурсного документа относятся такие номенклатуры как: НДС; подоходный налог; транспортные расходы; акцизы и др. Номенклатуры дополнительной части ресурсного документа являются элементами алгоритма резидентных операций.

Точка перехода. Одним из элементов, соединяющим нормативные пространства, является признак «точка перехода», позволяющий алгоритмировать расчетные операции по определению суммовых значений объемов и остатков финансовообразующих потоков в тех нормативных пространствах, через которые они проходят. Полученные значения аккумулируются в выходных формах отчетности: таких как «товарный отчет» или «отчет о движении номенклатуры» (в разрезе контрагентов), а также «оборотная ведомость» (в разрезе номенклатуры).

Ресурсные потоки, проходя через подразделения субъекта рынка, с одной стороны накапливают в них историю своего движения в разрезе таких показателей как вектор движения, контрагент, ресурсный документ; номенклатурный состав ресурсного потока, его количественная и суммовая оценка; с другой – проходя через точку перехода, меняют знак направленного вектора. Поставка ресурса – это увеличение ресурсного состава, отгрузка – его уменьшение. Смена знака происходит в подразделениях или в центрах ответственности субъекта рынка, т.е. в местах хранения или учета данного ресурса.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Цифровизация бухгалтерского учета»

Представляем Вашему вниманию похожие книги на «Цифровизация бухгалтерского учета» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Цифровизация бухгалтерского учета» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.