Константин Криничанский - Долг - состояние и тенденции

Здесь есть возможность читать онлайн «Константин Криничанский - Долг - состояние и тенденции» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2022, ISBN: 2022, Жанр: Прочая научная литература, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Долг: состояние и тенденции

- Автор:

- Жанр:

- Год:2022

- Город:Москва

- ISBN:978-5-00172-247-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Долг: состояние и тенденции: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Долг: состояние и тенденции»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография предназначена для использования в преподавании в магистратуре и аспирантуре по таким дисциплинам, как современные финансовые рынки, анализ финансовых рынков, кризисы на финансовых рынках, государственные финансы, государственный долг, управление государственным (муниципальным) долгом, монетарное регулирование, национальная экономика, кредитные риски и др. Книга также будет интересна кругу специалистов, интересующихся ролью долга в современной экономике.

В формате PDF A4 сохранен издательский макет.

Долг: состояние и тенденции — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Долг: состояние и тенденции», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

В частности, в ранее цитируемой работе Л. Бутильоне с соавт. (2014) показано, что неверные оценки потенциального выпуска или ошибки в оценке ставки дисконтирования или темпов роста ВВП различных стран вели к ошибкам в оценке долгового потенциала и неверным политическим решениям или проблемам со стороны инвесторов, покупающих долговые обязательства, относящиеся к данным странам. В качестве примеров авторами рассмотрены кейсы Греции [22] Случай связан с тем, что инвесторы в преддверие финансово-экономического кризиса 2007–2009 гг. переоценивали ВВП данной страны (завышали числитель в модели (1.2)). Ссылаясь на оценки МВФ, авторы утверждают, что к 2008 году реальный ВВП Греции был на 10 % выше его потенциального уровня.

, Ирландии [23] Здесь ошибки инвесторов были связаны с неверной оценкой ожидаемых темпов роста выпуска (занижение знаменателя в модели (1.2)). Авторы замечают довольно резкие и широкие колебания в оценке ожидаемых темпов роста ирландской экономики. В середине 1980-х гг. прогноз роста был на уровне 2 % в год. К 1998 году оценка долгосрочного роста превысила 9 %. Позднее (до периода 2009–2011 гг.) оценки снижались. Именно эта волатильность потенциального роста могла ввести в заблуждение инвесторов, покупающих ирландский долг.

и Италии [24] На этот раз речь идет о таком факторе долговой емкости, как ставка дисконтирования. Присоединение Италии к еврозоне сузило премию итальянского долга над немецким. Это означало снижение ставки дисконта и резкое повышение долгового потенциала Италии. Однако кризис и посткризисные проблемы обусловили последующее расширение спрэда, которое негативно сказалось на цене итальянского долга. Оно же повлекло сокращение чистой приведенной стоимости будущего выпуска и, соответственно, снижение долгового потенциала итальянской экономики.

.

Отдельную группу показателей, используемых в анализе долга на макроуровне, составляют показатели, характеризующие устойчивость долга, а также тяготу долговых обязательств для заемщиков (эмитентов долговых обязательств). К первым и названных следует отнести такой показатель, входящий в число показателей мирового развития Всемирного банка (WDI) [25] The World Bank Group. URL: https://databank.worldbank. org/source/world-development-indicators

, как «Необслуживаемые кредиты к общей сумме кредитов банков (%)».

Ко второй категории следует отнести такие показатели, как « Кредитное плечо» (или левередж, leverage ), которое на агрегированном уровне выражается как отношение суммы долговых обязательств определенной категории заемщиков (институциональных единиц) к их доходу. Левередж хорошо помогает отслеживать рост тяготы долга, появление признаков избыточного кредитования и предсказывать возникновение финансовых уязвимостей.

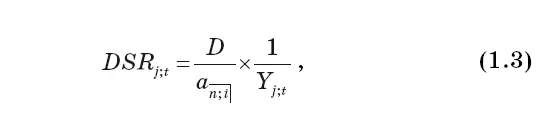

Другим важным в обозначенном смысле индикатором является коэффициент обслуживания долга (debt service ratio, DSR) . Данный индикатор отражает долю расходов, покрывающих выплату процентов и амортизацию долга, в доходах (страны, региона, сектора). Эти расходы заемщиков определяются ранее принятыми финансовыми решениями и могут повлиять на устойчивость заемщиков в случае колебаний доходов, а также изменений иных обстоятельств, складывающихся на рынке залогов, денежном рынке и пр.

Приведем формулу расчета показателя DSR, принятую Банком международных расчетов [26] См. методологический комментарий в работе: Drehmann M., Illes A., Juselius M., Santos M. How much income is used for debt payments? A new database for debt service ratios // BIS Quarterly Review. September 2015. Р. 89—103.

. Она строится на стандартной формуле расчета расходов заемщика по кредиту с амортизацией долга на текущий (ближайший) период (год) [27] В русскоязычных источниках величина таких платежей называется срочной уплатой. См., например: Криничанский К.В. Основы финансовых вычислений: Учебник. М.: Прометей, 2019. Гл.11.

. Агрегированный показатель DSR для сектора j в момент времени t рассчитывается следующим образом:

где D j , t – общий объем долга сектора j в момент времени t, Y j , t – совокупный доход, доступный для платежей по обслуживанию долга [28] Чтобы рассчитать доход, доступный для обслуживания долгов домохозяйств или нефинансовых корпораций, требуется увеличить валовой располагаемый доход (GDI) за счет валовых процентных платежей, поскольку GDI измеряет доход после таких выплат. В случае нефинансовых корпораций также требуется добавить дивиденды, поскольку они носят дискреционный характер и могут быть уменьшены, если выплаты по обслуживанию долга станут слишком большими. См. об этом: Дреманн М., Илес А., Юселиус М., Сантос М., указ. соч.

, a n ; i – коэффициент приведения финансовой ренты постнумерандо, вычисляемый по формуле:

Интервал:

Закладка:

Похожие книги на «Долг: состояние и тенденции»

Представляем Вашему вниманию похожие книги на «Долг: состояние и тенденции» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Константин Кривчиков - Тропами Снайпера. Долг обреченных [litres]](/books/392410/konstantin-krivchikov-tropami-snajpera-dolg-obreche-thumb.webp)

Обсуждение, отзывы о книге «Долг: состояние и тенденции» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.