Константин Криничанский - Долг - состояние и тенденции

Здесь есть возможность читать онлайн «Константин Криничанский - Долг - состояние и тенденции» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2022, ISBN: 2022, Жанр: Прочая научная литература, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Долг: состояние и тенденции

- Автор:

- Жанр:

- Год:2022

- Город:Москва

- ISBN:978-5-00172-247-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Долг: состояние и тенденции: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Долг: состояние и тенденции»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография предназначена для использования в преподавании в магистратуре и аспирантуре по таким дисциплинам, как современные финансовые рынки, анализ финансовых рынков, кризисы на финансовых рынках, государственные финансы, государственный долг, управление государственным (муниципальным) долгом, монетарное регулирование, национальная экономика, кредитные риски и др. Книга также будет интересна кругу специалистов, интересующихся ролью долга в современной экономике.

В формате PDF A4 сохранен издательский макет.

Долг: состояние и тенденции — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Долг: состояние и тенденции», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Еще один показатель, используемый в исследованиях, посвященных долгу и долговым инструментам, – это дюрация. Дюрация вычисляется как средняя взвешенная величина сроков каждого из платежей, совершаемых эмитентом облигации в пользу инвестора, при условии, что в качестве весов при ее расчете принимаются суммы данных платежей, приведенные методом дисконтирования к текущему моменту времени [19] См.: Криничанский К.В. Рынок ценных бумаг: Учебное пособие. 2-е изд., перераб. и доп. М.: Дело и Сервис, 2010. С. 486. потребительского кредитования, состоянии и динамики рынка жилой недвижимости, динамики доходов домохозяйств и пр.

. Таким образом, дюрация денежного потока зависит от величины процентной ставки и профиля данного потока (распределения платежей во времени). Как правило, заемщики (эмитенты долговых обязательств) заинтересованы в увеличении дюрации долга. Инвесторы смотрят на дюрацию как на важный параметр риска и управляют дюрацией своего портфеля в зависимости от ожиданий по процентной ставке.

Кроме рассмотренных параметров интерес могут представлять показатели доли долга определенного сектора в общей массе долга нефинансового сектора, поскольку размер этой доли может указывать на определенную модель экономики той или иной страны и заострять внимание на тенденциях именно в данном секторе. Так, например, страна с высокой (преобладающей) долей долга домохозяйств, вероятно, является сильно ориентированной на внутренний спрос, а анализ долга применительно к данной стране должен обязательно концентрироваться на вопросах здоровья ипотечного рынка и рынка

1.1.4. Показатели устойчивости и тяготы долга

Рассмотрение индикаторов устойчивости долга начнем с показателя долгового потенциалаили долговой емкости ( debt capacity, DC ). Выражение “debt capacity” можно встретить в ряде исследований, хотя не везде оно специфицировано так, чтобы его можно было однозначно интерпретировать и производить вычисления данного показателя. В настоящей работе мы опираемся на широко цитируемое исследование Л. Бутильоне с соавт. (2014) [20] Buttiglione L., Lane P., Reichlin L., Reinhart V. Deleveraging, what deleveraging? Geneva Report on the World Economy No. 16, 2014. CEPR Press. URL: https://cepr.org/sites/default/files/news/Geneva16_0.pdf (дата обращения 05.09.2020).

. Для определения долгового потенциала страны авторы предлагают отталкиваться от экономического потенциала, создаваемого в виде добавленной стоимости, то есть от ВВП (это согласуется с соответствующими положениями параграфа 1.1.2). Вместе с тем, сам по себе ВВП представляет собой показатель потока, и его применение как индикатора веса не решает задачи определения потенциала долга или долговой емкости. Требуется преобразовать данный индикатор из показателя потока в показатель запаса. Соответствующее преобразование предлагается делать, используя известную из анализа ценных бумаг (обыкновенных акций) модель Гордона [21] См., например: Криничанский К.В. Рынок ценных бумаг: Учебное пособие. 2-е изд., перераб. и доп. М.: Дело и Сервис, 2010, п. 9.4.2.

.

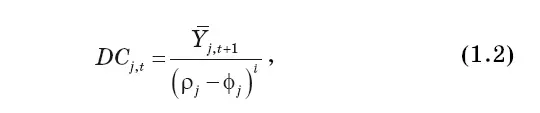

Положим, что величина номинального ВВП j -й страны в момент времени t равна Y j , t . Зададим ставку дисконтирования ρ j , которая соответствует кредитному рейтингу рассматриваемой страны, удовлетворяет условиям ставки требуемой доходности для инвесторов, готовых приобретать порции нового долга данной страны, а также является постоянной для всех будущих периодов. Тогда долговой потенциал (DC) этой страны в соответствующий момент времени без учета роста ВВП должен быть рассчитан по формуле чистой приведенной стоимости:

где Y j , t + i – потенциальный ВВП j -й страны в момент времени t + i; i – шаг времени.

Далее введем в модель параметр ожидаемого темпа роста ВВП, обозначив его применительно к данной стране как φ j . Если этот параметр вводится как постоянный для обозримого будущего, то формула (1.1) преобразуется к виду:

Показатель долгового потенциала может найти разные применения в вопросах анализа долга и долговых проблем. Рассматривая вопрос с позиции эмитентов долга, уместно видеть использование данного показателя как ориентира при выстраивании осмотрительной и осторожной долговой политики, при которой размеры долга не превышали бы возможности экономики создавать доходы, достаточные для его обслуживания. Изучая проблемы инвестиционных решений, показатель долгового потенциала также крайне востребован, поскольку с его помощью (и с помощью составляющих его компонентов) можно отследить, например, насколько адекватной является рыночная оценка долговых обязательств того или иного правительства, и нет ли противоречий между этой оценкой и оценками, делаемыми кредитными рейтинговыми агентствами.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Долг: состояние и тенденции»

Представляем Вашему вниманию похожие книги на «Долг: состояние и тенденции» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Константин Кривчиков - Тропами Снайпера. Долг обреченных [litres]](/books/392410/konstantin-krivchikov-tropami-snajpera-dolg-obreche-thumb.webp)

Обсуждение, отзывы о книге «Долг: состояние и тенденции» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.