Константин Криничанский - Долг - состояние и тенденции

Здесь есть возможность читать онлайн «Константин Криничанский - Долг - состояние и тенденции» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2022, ISBN: 2022, Жанр: Прочая научная литература, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Долг: состояние и тенденции

- Автор:

- Жанр:

- Год:2022

- Город:Москва

- ISBN:978-5-00172-247-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Долг: состояние и тенденции: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Долг: состояние и тенденции»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография предназначена для использования в преподавании в магистратуре и аспирантуре по таким дисциплинам, как современные финансовые рынки, анализ финансовых рынков, кризисы на финансовых рынках, государственные финансы, государственный долг, управление государственным (муниципальным) долгом, монетарное регулирование, национальная экономика, кредитные риски и др. Книга также будет интересна кругу специалистов, интересующихся ролью долга в современной экономике.

В формате PDF A4 сохранен издательский макет.

Долг: состояние и тенденции — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Долг: состояние и тенденции», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

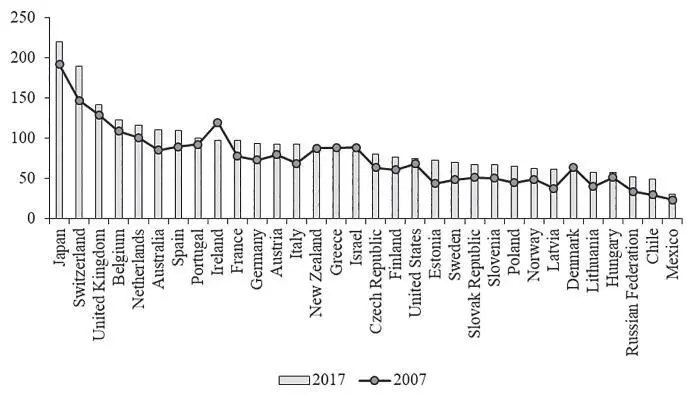

Проследим с помощью данного индикатора, как изменилось частное объема ликвидных обязательств к ВВП в различных странах за период от начала финансового кризиса 2007–2009 гг. до 2017 г. (см. ри^ 1.1). Как видно из представленной иллюстрации, подавляющее большинство стран, попавших в выборку, в течение анализируемого периода нарастили объем ликвидных обязательств относительно генерируемой экономикой добавленной стоимости. Лучше прочих стран выглядят в этом отношении Исландия, Новая Зеландия, Греция, Израиль, Дания и Венгрия. Опережающими темпами индикатор рос в Чили, Эстонии, Швеции, Швейцарии, Японии.

Широко используемым в анализе национального долга индикатором является соотношение совокупного долга нефинансовому сектору к валовому внутреннему продукту (%). С помощью данного показателя агрегируют непогашенные долговые обязательства правительств, домохозяйств и компаний нефинансового сектора для того, чтобы сопоставить их с размером экономики данной страны.

Более узкими по сравнению с предыдущим показателем являются индикаторы «Размер публичного долга к ВВП (%)» и «Размер частного долга к ВВП (%)». В свою очередь, анализируя публичный долг, обращаются к показателям размера государственного долга (исключая внутригосударственные обязательства) [14] Подробнее об этом – в гл. 2.

, размера долга, выраженного в облигациях. Анализируя частный долг, отдельное внимание уделяют изучению состояния и динамики долга бизнес-сектора и домохозяйств. В составе долга бизнес-сектора интерес может представлять сепаратное изучение долга в виде задолженности по кредитам и задолженности в виде находящихся в обращении облигаций,

Рисунок 1.1. Ликвидные обязательства в процентах к ВВП [15] В терминологии Всемирного Банка – “Liquid liabilities to GDP (%)”.

, выборка стран [16] Здесь и далее, если не оговорено иное, выборка стран включает следующие 47 объектов – стран и групп стран: Аргентина, Австралия, Австрия, Бельгия, Бразилия, Великобритания, Венгрия, Германия, Гонконг (провинция Китая), Греция, Дания, Израиль, Индия, Индонезия, Ирландия, Испания, Италия, Канада, Китай, Колумбия, Корея, Люксембург, Малайзия, Мексика, Нидерланды, Новая Зеландия, Норвегия, Польша, Португалия, Россия, Саудовская Аравия, Сингапур, Финляндия, Франция, Чехия, Чили, Швеция, Швейцария, Таиланд, Турция, США, Южная Африка, Япония, страны еврозоны, страны G20, страны с развитой экономикой, страны с развивающейся рыночной экономикой.

Источник: рассчитано и построено на основе данных Всемирного банка; URL: https://www.worldbank.org/en/publication/ gfdr/gfdr-2016/data/global-financial-development-database (June 2017 Version (Updated)) (дата обращения 10.08.2020). обеспеченной и необеспеченной задолженности и пр. Долг домохозяйств, в свою очередь исследуют через соотношения ипотечного долга к ВВП, долга потребительского кредитования, задолженности банкам и микрофинансовым организациям и пр.

Приведенные показатели рассматриваются как в статике, так и в динамике. Для изучения динамики характеристик долга целесообразно брать темпы прироста публичного / частного (или их подкатегорий) долга за период, рассчитывать их средние, СКО, а также иные статистические меры и производные от рассмотренных показателей.

1.1.3. Прочие характеристики, используемые при анализе долга

Значимые характеристики долга вытекают из параметров долговых контрактов. К числу этих параметров относятся срок контракта (кредита, долговой ценной бумаги), периодичность выплат (число обслуживающих долг платежей в году), размер процентной ставки (и ее тип), валюта контракта (главное внимание здесь занимает дробление долга на номинированный в национальной валюте (внутренний долг) или в иностранной валюте (внешний долг) [17] См. определения внутреннего и внешнего долга в: Бюджетный кодекс Российской Федерации от 31.07.1998 г. № 145-ФЗ, ст. 6.

).

Важнейшей характеристикой, используемой при анализе долга, является срок его погашения ( Debt maturing ). Поскольку анализ на уровне стран и секторов требует агрегирования, параметр срока строится посредством некоторого усреднения. Такое усреднение может быть различным применительно к разным секторам – правительственному сектору, домохозяйствам, бизнес-сектору [18] Например, в методологии, используемой Банком международных расчетов, при расчете индикатора DSR – debt service ratio (подробнее об индикаторе см. п. 1.1.4) показатель среднего оставшегося срока погашения по агрегированному долгу принимается равным 18-ти годам для сектора домашних хозяйств и 13-ти годам для нефинансового корпоративного сектора.

. Также могут быть приняты отдельные бенчмарки для параметра срока применительно к той или иной группе стран, например, к странам с развитой экономикой или к странам с формирующимися рынками.

Интервал:

Закладка:

Похожие книги на «Долг: состояние и тенденции»

Представляем Вашему вниманию похожие книги на «Долг: состояние и тенденции» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Константин Кривчиков - Тропами Снайпера. Долг обреченных [litres]](/books/392410/konstantin-krivchikov-tropami-snajpera-dolg-obreche-thumb.webp)

Обсуждение, отзывы о книге «Долг: состояние и тенденции» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.