Константин Криничанский - Долг - состояние и тенденции

Здесь есть возможность читать онлайн «Константин Криничанский - Долг - состояние и тенденции» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2022, ISBN: 2022, Жанр: Прочая научная литература, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Долг: состояние и тенденции

- Автор:

- Жанр:

- Год:2022

- Город:Москва

- ISBN:978-5-00172-247-2

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Долг: состояние и тенденции: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Долг: состояние и тенденции»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография предназначена для использования в преподавании в магистратуре и аспирантуре по таким дисциплинам, как современные финансовые рынки, анализ финансовых рынков, кризисы на финансовых рынках, государственные финансы, государственный долг, управление государственным (муниципальным) долгом, монетарное регулирование, национальная экономика, кредитные риски и др. Книга также будет интересна кругу специалистов, интересующихся ролью долга в современной экономике.

В формате PDF A4 сохранен издательский макет.

Долг: состояние и тенденции — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Долг: состояние и тенденции», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

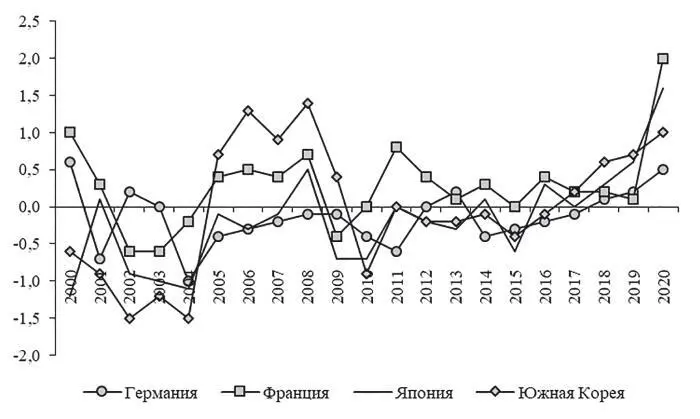

В цитируемой методологической работе Банка международных расчетов показано, что агрегированный DSR дает более полную оценку долгового бремени, чем отношение долга к доходу или показатели процентных выплат по отношению к доходу, поскольку учитывает как процентные платежи, так и выплаты основного долга. Это хорошо иллюстрируется межстрановыми сопоставлениями (см. рис. 1.2), в частности, представленными в исследовании (Дреманн М., Илес А., Юселиус М., Сантос М. (2015)) [34] См.: Drehmann M., Illes A., Juselius M., Santos M. How much income is used for debt payments? A new database for debt service ratios // BIS Quarterly Review. September 2015. Р. 100.

.

Рисунок 1.2. Динамика показателей тяготы долга частного нефинансового сектора, Германия, Япония, Франция, Южная Корея, темпы роста, 2000–2020 гг., Debt service ratio, разность год к году

Источник: рассчитано и построено на основе данных Банка международных расчетов. URL: https://www.bis.org/statistics/ dsr.htm?m=6%7C380%7C671 (дата обращения 12.02.2021).

Как показывают выше названные авторы, индикатор «Отношение долга к доходу» Франции и Кореи рос с начала 2000-х гг. В то же время, так как процентные ставки в этот период снижались, тенденцию к снижению имел показатель «Отношение процентных выплат к доходу». Это говорит о том, что домашние хозяйства и бизнес могли принимать на себя большие суммы долговых обязательств при той же сумме дохода.

Анализ динамики индикатора DSR (рис. 1.2) позволяет сделать следующее замечание. В случае Кореи агрегированный показатель DSR частного нефинансового сектора после кризисных событий 2008 г. некоторое время устойчиво колебался вокруг среднего, но в период последних пяти лет увеличивается. В свою очередь, для Франции, увеличение отношения долга к доходу после 2008 г. перевесило падение процентных ставок, что привело к общему росту DSR, а следовательно, финансовой нагрузки, связанной с обслуживанием долга, однако это давление ослабевало в последние 4–5 лет.

Завершая обсуждение индикатора DSR, добавим, что он может быть использован для раннего предупреждения системных банковских кризисов [35] Drehmann M., Juselius M. Evaluating early warning indicators of banking crises: satisfying policy requirements // International Journal of Forecasting. 2014. Vol. 30(3). Р. 759–780.

. О повышении вероятности наступления такого кризиса свидетельствует предшествующий ему быстрый рост DSR. Такую картину, в частности, можно было наблюдать в Испании, Великобритании и США в преддверии событий 2007–2008 гг. В первую очередь, речь идет о существенном скачке агрегированных DSR домашних хозяйств в этих странах, а в Испании и Великобритании рост затронул и DSR нефинансовых корпораций.

Отношение долга к доходу и коэффициент DSR используются при оценке устойчивости долга в смысле готовности должника обслуживать свои долги. Той же цели служит показатель чистой стоимости долга. Этот же показатель может выражаться как чистое финансовое богатство применительно к определенному сектору [36] Эмпирический кейс, опирающийся на изучение данного показателя, представлен в параграфе 2.3.1.

. Расчет показателя осуществляется по простой формуле «стоимость активов сектора минус стоимость его обязательств». Показатель важен для выяснения характеристик долга, поскольку погашение долга может осуществляться не только за счет доходов сектора и его субъектов. Если речь идет о нефинансовых корпорациях, их долги в значительной доле обеспечены их же активами, так что долг может быть погашен путем передачи активов кредиторам. Если речь идет о государственном секторе, имея ликвидные активы, данный сектор обеспечивает себя дополнительной страховкой на случай возникновения сложностей с обслуживанием долга за счет текущих поступлений и барьеров, препятствующих рефинансированию через новые займы [37] В связи с этим, дополнительным важным фактором в определении устойчивости долга являются колебания чистой стоимости активов исследуемых секторов, вызванные шоками цен на активы.

.

Наконец, в завершение параграфа укажем на то, что при оценке устойчивости долга часто требуется подключать анализ не только показателей, содержащих размер долга сам по себе, но и сопряженных индикаторов. Это могут быть темпы роста экономики, цены на активы – в особенности те, которые служат предметом залога в долговых контрактах, спреды процентных ставок, указывающие на размер рисков, ликвидность рынков и пр. В отношении многих экономик именно комплексное использование ряда показателей может являться условием раннего обнаружения и предупреждения системных рисков, связанных с долгом.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Долг: состояние и тенденции»

Представляем Вашему вниманию похожие книги на «Долг: состояние и тенденции» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Константин Кривчиков - Тропами Снайпера. Долг обреченных [litres]](/books/392410/konstantin-krivchikov-tropami-snajpera-dolg-obreche-thumb.webp)

Обсуждение, отзывы о книге «Долг: состояние и тенденции» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.