Инна Резник - Электронный банкинг

Здесь есть возможность читать онлайн «Инна Резник - Электронный банкинг» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2008, Издательство: Литагент БИБКОМ, Жанр: Прочая научная литература, banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Электронный банкинг

- Автор:

- Издательство:Литагент БИБКОМ

- Жанр:

- Год:2008

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Электронный банкинг: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Электронный банкинг»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Электронный банкинг — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Электронный банкинг», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Такой онлайновый сервис является в наши дни неотъемлемой частью Интернет-бизнеса, интегрирующего системы B2C– business-to-consumer ("бизнес – клиент "), B2B– business-to-business ("бизнес – бизнес"), e-trading (электронная торговля на биржах) и прочие категории.

Электронная коммерция имеет два основных направления:

1. В2В (buisness-to- buisness) – "бизнес – бизнес". Эта форма соответствует сделкам между юридическими лицами.

2. В2С (buisness-to-customer) – "бизнес – клиент". Эта форма соответствует сделкам между юридическим и физическим лицом.

С точки зрения доходности, в настоящее время сектор В2В признается наиболее перспективным. В последнее время в этом сегменте иногда выделяют часть В2Е (buisness-to-enterprise) системы электронной торговли крупных транснациональных корпораций.

Интернет не признает национальных границ и часовых поясов, повышается информационная прозрачность, в том числе за счет сокращения затрат клиентов на поиск необходимых сведений. С широким распространением Интернет клиенты могут использовать эту технологию в любой точке мира, чтобы получить доступ к банковской сети. Интернет, как обеспечивающая технология, уже сделал банковские услуги доступными для большего числа клиентов и устранил географические барьеры. В пользу этого свидетельствуют следующие факторы Интернет-банкинга:

– система электронного банка требует наличия высококачественной системы back-office, которая должна предусматривать как различные режимы обслуживания клиентов (тарифные планы стандартный, экономичный, VIPклиент и т.п.), так и автоматически отслеживать риски, возникающие при операциях;

– Интернет – наиболее конкурентная, интерактивная среда, поскольку позволяет совершать операции в режиме реального времени, мощные поисковые системы позволяют клиенту анализировать условия услуг, предоставляемые различными банками, и выбирать наиболее оптимальное предложение;

– банк имеет возможность снижать издержки на содержание стандартных отделений и максимально оптимизировать стандартные банковские операции;

– Интернет-банкинг, являясь глобальной средой, вынуждает изменять саму структуру бизнеса в пользу информационной экономики.

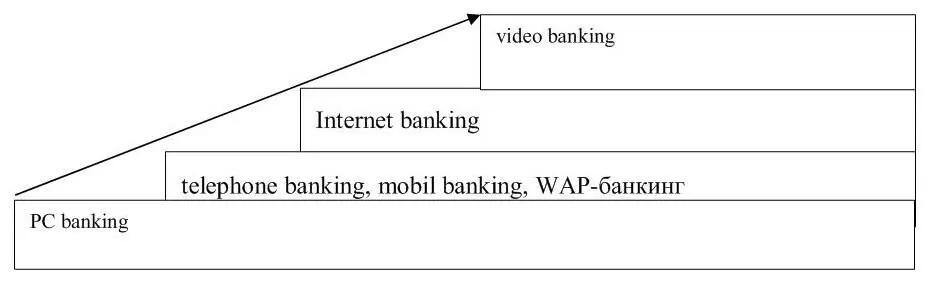

Интернет-банкинг является логическим продолжением таких разновидностей удаленного банкинга, как PC banking (доступ к счету с помощью персонального компьютера, осуществляемый при этом посредством прямого модемного соединения с банковской сетью), telephone banking (обслуживание счетов по телефону), мобильного банкинга и video banking (система интерактивного общения клиента с персоналом банка). Данная схема представлена на рисунке 1.3.

Наблюдается переход от простых банковских услуг к комплексным. Банки, стремясь сделать системы Интернет-банкинга конкурентоспособными, стараются наделить их практически всем спектром услуг, которые доступны клиентам в офисе банка: операции со средствами на собственных счетах (выписки, переводы по своим счетам, работа с пластиковыми картами), инвестирование средств (депозиты, ценные бумаги), расчеты с контрагентами (разовые и периодические платежи) и т.д.

Рисунок 1.3 – Разновидности удаленного банкинга 20 20 Источник: составлено автором

На наш взгляд, с технологической стороны электронные банковские услуги – это возможности деятельности банка по оказанию дистанционного, обезличенного обслуживания клиента, удовлетворяющего его потребности в банковских услугах, используя современные информационные способы обслуживания: PC, Phone, Mobil-рhone, Internet, и др.

Это дополнительный сервис, который предоставляется клиенту, и клиент имеет возможность выбирать, приезжать ли самому в банк и привозить платёжные поручения или воспользоваться системой «Банк-Клиент», т.е. подсоединиться к банку через модемную связь; либо использовать более совершенную систему, которая дает ряд значительных преимуществ. Традиционная система обслуживания привязывала клиента к банку. При новых способах коммуникаций клиент может быть достаточно удален от банка, а иногородним и региональным клиентам предоставляется возможность выбирать банк не по территориальному принципу. Клиент, переезжая на новое место жительства, может оставаться клиентом банка, удовлетворяя потребности в банковских услугах.

Выделим следующие этапы развития удаленного банкинга:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Электронный банкинг»

Представляем Вашему вниманию похожие книги на «Электронный банкинг» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Электронный банкинг» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.