Инна Резник - Электронный банкинг

Здесь есть возможность читать онлайн «Инна Резник - Электронный банкинг» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2008, Издательство: Литагент БИБКОМ, Жанр: Прочая научная литература, banking, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Электронный банкинг

- Автор:

- Издательство:Литагент БИБКОМ

- Жанр:

- Год:2008

- ISBN:нет данных

- Рейтинг книги:5 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Электронный банкинг: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Электронный банкинг»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Электронный банкинг — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Электронный банкинг», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

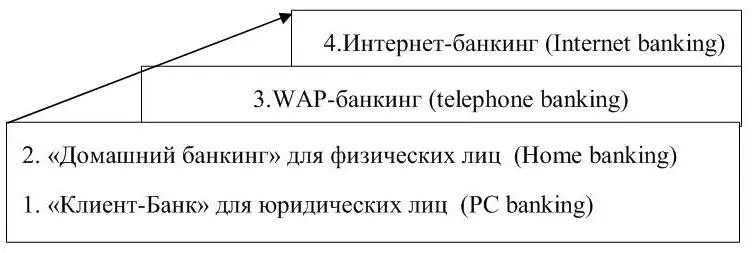

Рисунок 1.2 – Иерархия электронных банковских услуг (online banking) 16 16 Источник: составлено автором

Банки используют различные наименования при определении систем online banking – PC banking, home banking, electronic banking, Internet banking. Независимо от названия все эти системы имеют очевидные преимущества перед традиционными банковскими методами. 17 17 Клиенты могут связаться с банком из дома или из любого другого места, где есть доступ к компьютеру; сервис доступен 7 дней в неделю, 24 часа в сутки; транзакции исполняются и подтверждаются почти мгновенно – время обработки данных сопоставимо со временем обработки данных в банкомате; диапазон осуществляемых операций достаточно широк: от простого контроля движения средств по счетам (получения выписки со счета) до подачи заявки на предоставление, например, ипотечного кредита.

Перечень доступных электронных услуг, предлагаемых различными банками, неодинаков. Фактически во всех банках клиенту предоставляется возможность проверять состояние текущего счета, осуществлять денежные переводы, получать (заказывать) электронные счета на оплату. Более сложные системы позволяют клиентам составить заявку на получение кредита (ссуды), загрузить информацию по своим счетам на собственный компьютер, торговать ценными бумагами компаний или доверительных фондов.

Структурная схема взаимосвязи традиционных и электронных банковских услуг обобщена и предложена в приложения 1. Влияние макро- и микрофакторов на процесс трансформации традиционной банковской услуги, позволяет большинство этапов коммерческого цикла расчетов перевести в электронную форму. Традиционные формы расчетов приведены на первом уровне схемы в приложения 1.

На втором уровне схемы показаны системы, полностью или частично автоматизирующие каждое из направлений традиционных расчетов, появившиеся еще до широкого распространения Интернет. Так, чековые расчеты являются банковской технологией расчетов банковскими картами, осуществляемыми в рамках карточных платежных систем. Расчеты, основанные на управлении банковским счетом, служат банковской технологией систем класса «Банк-Клиент» и систем теле-банкинга.

Изначально первой появившейся модификацией системы «Банк-Клиент» была технология на основе «толстого клиента». В этом случае система является как бы частью информационной системы коммерческого банка и требует установки у клиента банка специального программного обеспечения, состоящего из базы данных и программы обработки этих данных. Система «Банк-Клиент» на основе информационной технологии «тонкого клиента» не предъявляет к вычислительной системе клиента банка особых требований, кроме наличия устройств передачи данных, совместимых с банковскими, и терминала, поддерживающего протоколы обмена и защиты информации, согласно протоколам обмена и защиты, поддерживаемым банком.

Развитие телекоммуникаций, базовых телефонных функций и одновременно усовершенствование телефонных станций и стандартов дает толчок к развитию телебанкинга. В рамках использования исключительно базовой функциональности выделяется непосредственное общение с оператором банка (call-center). А в качестве расширения – использование систем IVR (Interactive Voice Response), заменяющих оператора-человека и создающих операторапрограмму, взаимодействие с которой происходит при помощи специальных сигналов DTMF, доступных на любом кнопочном телефоне. Получает распространение пока односторонний характер отправки и приема коротких текстовых сообщений SMS (Short Message Service) – SMS – банкинг. 18 18 Банковские информационные системы: Учебник / Под редакцией профессора В.В. Дика. М.: Маркет ДС, 2006. – С.378

Рост интереса участников расчетов к Интернет-технологиям ведения бизнеса привел к модификации таких форм расчетов, как «Банк-Клиент», расчеты банковскими пластиковыми картами для использования их в среде Интернет. Эта группа автоматизированных форм расчетов изображена на нижнем уровне схемы приложения 1.

Исследуем основные технологические различия электронных систем банковского обслуживания в таблице 2.1 приложения 2.

Home banking (Домашний банк)– обслуживание на дому и на рабочем месте. По нашему мнению, в эту систему включаются “Клиент-банк”– для корпоративных клиентов; «Домашний банкинг» – обслуживание для физических лиц. 19 19 Пользователи систем электронных банковских услуг на дому самостоятельно приобретают необходимое оборудование, а банк консультирует клиентов по вопросам оборудования домашних терминалов и приобретения необходимого программного обеспечения. Подобные системы позволяют клиенту банка, используя экран монитора или телевизора, персональный компьютер, подключиться по телекоммуникационным линиям связи к банковскому компьютеру. Перед началом каждой операции владелец счета использует «ключ» в коде защиты от неправомочного подключения к системе. Пользование данной системой позволяет управлять текущим счетом, вкладом, расчетами клиента с бюджетом, счетами платежей и сбережений.

Рассмотрим достоинства и недостатки внедрения системы "Клиент-банк" для банка и клиентов в таблице 3.1 и 3.2 приложения 3.

Интервал:

Закладка:

Похожие книги на «Электронный банкинг»

Представляем Вашему вниманию похожие книги на «Электронный банкинг» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Электронный банкинг» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.