Татьяна Рогуленко - Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по

Здесь есть возможность читать онлайн «Татьяна Рогуленко - Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: Прочая научная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0236-6

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для научных работников, преподавателей вузов, аспирантов, студентов экономических специальностей, а также специалистов-практиков в области бухгалтерского учета, анализа и контроля.

Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Действующим в российской учетной практике законодательством определяется лишь понятие «расходы», которое дано в п. 2 ПБУ 10/99 «Расходы организации». Необходимо, на наш взгляд, свести к минимуму различные трактовки понятия «расходы», «затраты», «издержки» на основании того, что все они в принципе синонимы, а в экономическом значении означают уменьшение дохода на отчетную дату (т. е. уменьшение ресурсного потенциала или будущих выгод компании).

В определении понятия «затраты» Кондраков Н.П. предлагает выделить три ключевых момента:

1. Затраты определяются величиной использованных ресурсов.

2. Величина использованных ресурсов должна быть представлена в денежном выражении для обеспечения соизмерения различных ресурсов.

3. Понятие затрат должно обязательно соотноситься с конкретными целями и задачами. Такими задачами могут быть производство продукции, выполнение работ, оказание услуг, осуществление капитальных вложений, функционирование отдела и т. п. [37] Кондраков Бухгалтерский учет М.: Кнорус 2013.

Попытку разграничить термины «расходы» и «затраты» делает Вахрушина М.А., отмечая, что согласно подходу соответствия доходов и расходов «в бухгалтерском учете все доходы должны соотносится с затратами на их получение, называемыми расходами» [38] Бахрушина М.А. Управленческий учет: Учебник для вузов. 6-е изд., испр. – М.: Омега-Л, 2007. – 570с.

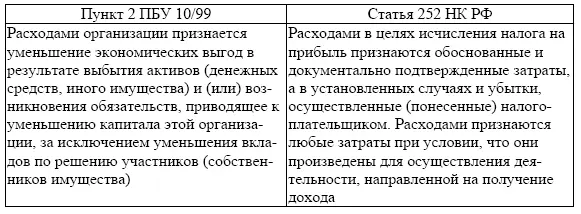

. Только лишь в момент реализации предприятие признает свои доходы и связанную с ним часть затрат – расходы. Таким образом, термины «затраты» и «расходы» разграничиваются исходя из периода их отнесения на финансовый результат. В нормативной практике понятие «расходы» изложено в положении по бухгалтерскому учету РФ «Расходы организации» (ПБУ 10/99) и в НК РФ (табл. 2.2.2).

Таблица 2.2.2. Определения понятия «расходы» в бухгалтерском и налоговом регламентах

Условия для признания расходов в бухгалтерском учете перечислены в ПБУ 10/99, а именно:

• расход производится в соответствии с конкретным договором, требованием законодательных и иных нормативных актов;

• сумма расхода может быть определена;

• имеется уверенность, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

Последние условия реализовать на практике представляется сложным, поскольку невозможно заранее определить стоимостные параметры уменьшения экономических выгод, равно как и их конкретный состав.

В самом общем смысле В.Я. Соколов определяет «доходы и расходы как потоки материальных и финансовых активов, которые циркулируют на предприятии» [39] Соколов В.Я. Соколов Я. В., История бухгалтерского учета: Учебник. – М.: Финансы и статистика, 2004. – 272 с: ил.

. На наш взгляд, понятия «доходы» и «расходы» имеют конкретный смысл и их неправомерно рассматривать в общем смысле именно по отношению к такой точной прикладной науке как бухгалтерский учет. От точности определения содержания этих понятий зависят стоимостные величины бухгалтерских записей и, в конечном итоге, параметры финансовой отчетности, а по ним, как это ни парадоксально, инвесторы определяют сферы вложения своих временно свободных финансовых ресурсов. Затраты – это не отраженные по дебету счетов 90 или 91 расходы компании, т. е. убывание стоимости ресурсов (технических, сырьевых, трудовых и т. п.).

По нашему мнению, трактовка того или иного термина не терпит разделения по типам, поскольку это уже само по себе вносит путаницу в использовании их в условиях реальной практики. Научное знание тем и ценно, что вырабатывает единообразие, а не вариативность понятийных характеристик, используемых родственными сферами экономической науки (финансовый менеджмент, экономический анализ, бухгалтерский учет и т. д.), что позволяет соответствующей практике совершенствоваться.

В принципе, измерение стоимости израсходованных ресурсов – само по себе является проблемой бухгалтерского учета. Например, как оценить использованные в производстве интеллектуальные ресурсы персонала организации, стоимость новых технологий, которыми она владеет, или стоимость знаний и опыта сработавшейся команды менеджеров – все это пока не решенные проблемы.

Как следует из информации в рис. 2.2.1, состав затрат по займам согласно МСФО (IAS) 23 шире по сравнению ПБУ 15/2008. В российском стандарте отсутствуют: процент по банковским овердрафтам и краткосрочным и долгосрочным ссудам; амортизация скидок или премий, связанных со ссудами, амортизацию дополнительных затрат, понесенных в связи с организацией получения ссуды; проценты по финансовой аренде; курсовые разницы, возникающие в результате займов в иностранной валюте. Изменение наименования объекта бухгалтерского учета с «затрат» на «расходы» [40] ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию» (утв. приказом Минфина России от 2.08.2001 г. № 60н) в настоящее время не действует в связи с вступлением в силу с 1.01.2009 г. ПБУ 15/2008 «Учет расходов по кредитам и займам» (утв. приказом Минфина России от 10.10.2008 г. № 107н).

, связанного с операциями по привлечению и использованию банковских кредитов и займов от других экономических контрагентов компаний обусловливает настоятельную потребность в терминологическом исследовании такого изменения.

Интервал:

Закладка:

Похожие книги на «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам»

Представляем Вашему вниманию похожие книги на «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.