Татьяна Рогуленко - Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по

Здесь есть возможность читать онлайн «Татьяна Рогуленко - Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: Прочая научная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0236-6

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для научных работников, преподавателей вузов, аспирантов, студентов экономических специальностей, а также специалистов-практиков в области бухгалтерского учета, анализа и контроля.

Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Как отмечает М.Л. Пятов, «вышедший в свет в 1996 г. Закон «О бухгалтерском учете» термин «факт хозяйственной деятельности» не использовал… называя в качестве объектов бухгалтерского учета гражданско-правовые категории «имущество» и «обязательства», Закон формировал зависимость методологии учета от гражданско-правовой трактовки отражаемых в бухгалтерском учете хозяйственных фактов.

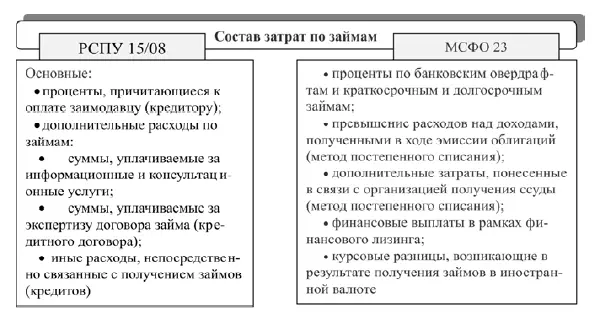

Рис. 2.2.1. Базовые различия РСБУ и МСФО по составу признаваемых затрат

Именно это законодательное определение объекта бухгалтерского учета выступало очень значимым препятствием для реализации в российской учетной практике положений МСФО, так как оно фактически перечеркивало идею принципа приоритета экономического содержания над юридической формой отражаемых в учете фактов. Если объектом учета выступают хозяйственные операции в их правовом определении, то об этом принципе, конечно, говорить не приходится» [41] Пятов М.Л., Смирнова И.А. Доходы и расходы организации: трактовка МСФО // Бух.1С: http://buh.ru/articles/documents/14144/. 12.03.2008 г.; Пятов М.Л. Управление обязательствами организации. – Финансы и статистика, 2004

. В данном утверждении проблема препятствий для реализации в российской учетной практике положений МСФО рассматривается под разным углом зрения. Ни один факт хозяйственной жизни не должен фиксироваться в бухгалтерских регистрах, если он не имеет на то юридических оснований. Сам же Закон о бухгалтерском учете является документом правового регламента, дающим экономическим субъектам право организации бухгалтерского учета и осуществления записей в соответствующих регистрах.

Выше приведенное утверждение М.Л. Пятова поддерживают и другие методологи учета, которые рассматривают бухгалтерский учет как самостоятельную науку, имеющую глубинные теоретические корни. Однако другие ученые характеризуют учет всего лишь с прикладных позиций как искусство управлять активами и обязательствами экономического субъекта, подчиняющееся всеобщим законам движения экономической сферы (законы стоимости, конкуренции, предпринимательства, управления бизнесом и т. д.). В данном случае искать причины препятствий для реализации в российской учетной практике положений МСФО в том, что разные редакции Закона о бухгалтерском учете дают различные определения объекту учета, по меньшей мере, неубедительно. Корректность бухгалтерских записей должна обеспечиваться не только совершенством гражданско-правовых основ управления экономическими процессами, но и подчиняться всеобщим законам философии и здравой экономической логики. Положения теории бухгалтерского учета также формируются не вопреки этим законам, а в строгом соответствии с ними. В данном случае любая теоретическая концепция, развивающая бухгалтерскую практику, должна базироваться на объективном основании – реальные экономические процессы, формализуемые при юридическом оформлении как хозяйственные операции, сделки, контракты и т. д. Такая объективизация свидетельствует о необходимости тесной связи всех сфер управления бизнесом: организация и планирование, учет, анализ и синтез, контроль, отчетность. Ни одна из этих сфер не может продуктивно функционировать вне целостности системы управления бизнесом, а вся эта система развивается в правовом поле, границы которого определены Конституцией РФ, Гражданским кодексом РФ, другим Законам и кодексам, так называемого первого порядка. Содержание законодательства второго порядка, в котором, прописывается правовой регламент разных сфер управления бизнесом, не должно противоречить законодательству первого порядка и бухгалтерские теории здесь не играют определяющей роли. Любые теоретические концепции, какую бы научную сферу они не развивали, это только научный результат решения субъектом (ученым или научным коллективом) проблемных вопросов, поставленных объективной реальностью. То, насколько такие теории действительно способны развивать реальную практику, подтверждается ею в течение определенного времени. Всё вышесказанное можно считать обоснованием тому, что отсутствие согласованности между фундаментальными науками: философией и экономической теорией и прикладными науками, являющимися по существу искусствами управлять реальными экономическими процессами (ценообразование, оценка, учет, анализ и др.), деформирует эти процессы. Следовательно, законотворчество – это предельно ответственный процесс, призванный обеспечивать такое соответствие. В противном случае экономические процессы, во всем многообразии из видов, становятся хаотичными и неуправляемыми.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам»

Представляем Вашему вниманию похожие книги на «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.