Татьяна Рогуленко - Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по

Здесь есть возможность читать онлайн «Татьяна Рогуленко - Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Кнорус, Жанр: Прочая научная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0236-6

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Для научных работников, преподавателей вузов, аспирантов, студентов экономических специальностей, а также специалистов-практиков в области бухгалтерского учета, анализа и контроля.

Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

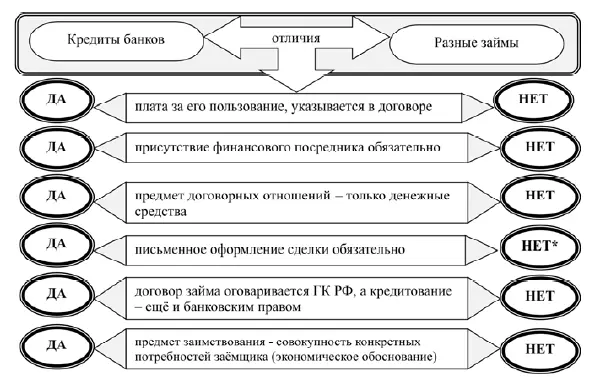

Во-вторых, наличие финансового посредника (банк, другое кредитное учреждение) при оформлении кредитного договора с банком также служит отличием кредита от займа. Кредит выдается банком на платной основе, суммы, полученные от заёмщика, формирует его прибыль от сотрудничества с заёмщиками. Кроме того, если ссуда выдаётся под залог движимого или недвижимого имущества, то прибыль банка формируется еще и за счет комиссионных выплат.

В-третьих, в процессе займа участники передают друг другу не только денежные средства, но и другие активы, причём, в собственность, а выдача кредита основывается в качестве предмета ссудных отношений исключительно на денежной основе с соблюдением всех договорных условий. Историческая практика кредитования потребностей предпринимательских потребностей структурировала такие условия как совокупность научно обоснованных принципов, представленных на рис. 2.2.2.

Для правильной организации учетного, аналитического и контрольного процессов важное значение имеют уяснения отличий между отдельными видами кредита или нормативно-правовым регламентом (порядком) его предоставления заёмщику. Заемщик не вправе понудить кредитора исполнить его обязательство по выдаче кредита. Однако если отказ кредитора не обоснован, заемщик может требовать возмещения убытков, связанных с нарушением кредитором своего обязательства.

Эта позиция подтверждается судебной практикой. Например, Постановление ФАС Московского округа от 25.03.2011 г. № КГ-А40/1415-11. Та же ситуация описывается и в Информационном письме ВАС РФ от 13.11.2011 г. Требование заёмщика о взыскании с банка убытков, причинённых нарушением обязательства по выдаче кредита, могут быть удовлетворены судом, если сумма кредита не была выдана в установленный договором срок и отсутствуют обстоятельства, указанные в п. 1 статьи 821 ГК РФ (п. 11 Информационного письма).

Рис. 2.2.2. Сравнительная характеристика типовых форм внешнего заимствования производственных компаний, влияющая на учетный процесс

Проведенное исследование показало наличие в специальной литературе по методологии бухгалтерского учета и налогообложения неоднозначных суждений ученых и практиков в отношении важнейших бухгалтерских и налоговых объектов учета: «затраты» и «расходы».

Помимо противоречий теоретического плана в большинстве законодательных актов и нормативных предписаний финансовых и кредитных ведомств, регулирующих кредитные отношения экономических субъектов с банками, разными финансовыми организациями и контрагентами содержат противоречия, как по форме, так и по существу, затрудняющие однозначное толкование информации. Это касается, прежде всего, классификация кредитов и займов, по-разному представленной нормами гражданского, налогового и бухгалтерского законодательства. Проведенное нами исследование показало, что при разработке учетной политики для финансовых и налоговых целей многие сущностные различия категориальных объектов учета в расчет не принимаются, что рассматривается нами в качестве перспективного по актуальности вопроса. Термин «кредит» в МСФО 23 «Затраты по займам» не упоминается, из чего можно заключить, что различие кредита и займа для учетных целей в международном практике не имеет практического значения. В этом стандарте указано, что и кредит, и заём – это пользование ресурсами как денежными, так и не денежными на определенных условиях по соглашению сторон и в рамках действующего в государстве законодательства, существующий в хозяйственном обороте в разных формах.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Примечания

1

Ян Арт – гл. редактор информационного агентства Bankir.Ru и холдинга 123Service.ru, вице-президент Ассоциации региональных банков России, к.э.н.

2

Янг Арт. Приговор для Центробанка // Из выпуска от 16-06-2014 рассылки «Газетами – Первая полоса»

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам»

Представляем Вашему вниманию похожие книги на «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Совершенствование организации бухгалтерского учета и контроля обязательств непубличных производственных компаний по кредитам и займам» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.