Нина Олиндер - Преступления, совершенные с использованием электронных платежных средств и систем - криминалистический аспект

Здесь есть возможность читать онлайн «Нина Олиндер - Преступления, совершенные с использованием электронных платежных средств и систем - криминалистический аспект» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2014, ISBN: 2014, Издательство: Литагент Кнорус, Жанр: Прочая научная литература, Юриспруденция, Юриспруденция, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Преступления, совершенные с использованием электронных платежных средств и систем: криминалистический аспект

- Автор:

- Издательство:Литагент Кнорус

- Жанр:

- Год:2014

- Город:Москва

- ISBN:978-5-4365-0143-7

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Преступления, совершенные с использованием электронных платежных средств и систем: криминалистический аспект: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Преступления, совершенные с использованием электронных платежных средств и систем: криминалистический аспект»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Монография представляет интерес для широкого круга исследователей, преподавателей экономических и юридических, практических работников следствия, дознания, а так же работников с сфере защиты информации.

Преступления, совершенные с использованием электронных платежных средств и систем: криминалистический аспект — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Преступления, совершенные с использованием электронных платежных средств и систем: криминалистический аспект», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Для преодоления существующих барьеров со стороны законодательного регулирования владельцы электронных платежных систем прибегают к использованию технологии «заимствования».

Суть данной технологии состоит в том, что за образец берется действующая система, хорошо урегулированная (например, система банковских расчетов), в данной системе выделяются элементы, подсистемы, к которым привык пользователь, уточняются общеизвестная терминология, после чего создается новая система, выполняющая совершенно другие функции, недостаточно хорошо урегулированная нормативно-правовыми актами, которая строится для внешних пользователей с максимальным подражанием системе-эталону. При этом в максимальной степени заимствуется терминология, вследствие чего происходит искажение процесса восприятия системы у потребителя, что, в конечном счете, приводит к ошибкам и нарушению прав последнего. В связи со сказанным при описании работы электронных платежных систем мы считаем целесообразным использовать термин «заимствование».

При осуществлении переводов (оплаты счетов) через электронные платежные системы у клиента системы складывается ошибочное мнение, что он действует по аналогии банковских платежных систем, т. е. деньги (в наличной или безналичной форме) заменены электронными деньгами [16] Более подробно данная проблема освещена в статье «О возможности электронных денег выступать самостоятельной правовой категорией». См.: Яковлев А.Н., Дикова Н.В. О возможности электронных денег выступать самостоятельной правовой категорией //Интеллект. Инновации. Инвестиции. – № 2. – 2009. – С. 101–105.

, существуют пункты приема и выдачи денег, операции защищены и урегулированы законодательством, денежные средства, поступившие в электронную платежную систему, обеспечены и т. д. Вместе с тем анализ показывает, что действительное положение дел сильно отличается от демонстрируемого.

В общем виде схема расчетов в электронных платежных системах с точки зрения пользователей выглядит следующим образом: покупатель кладет (зачисляет) деньги на виртуальный счет, которые, в свою очередь, становятся «электронными», и осуществляет различные платежи с указанного счета. В данной схеме полностью отсутствует элемент системы, который отражал бы специфику и особенности таких платежей, а именно наличие виртуального пространства.

На самом деле система электронных платежей, являясь сложной системой, состоит из отдельных подсистем, в которых участвуют несколько субъектов. В первую очередь это сама система, которая должна быть должным образом зарегистрирована; банки или иные кредитные организации и финансово-кредитные институты, в которых открыты счета электронных платежных систем; провайдеры, предоставляющие услуги по передаче данных в Интернет; клиенты системы, которые выступают в качестве продавцов или покупателей; и т. д. Каждый вид существующих в системе отношений является самостоятельным звеном, без которого невозможна работа системы.

На сайте википендии (свободной энциклопедии) приведено следующее определение платежной системы Интернета, платежная система Интернета – это система расчетов между финансовыми огранизациями, бизнес-организациями и Интернет-пользователями при покупке, продаже товаров и за различные услуги через Интернет. Эти истемы предствавляют собой электронные версии традиционных платежных систем [17] Платежные системы [Электр. данн.] сетовой ресурс Википендия. // Ru.wikipendia. org/wiki – дата обращения 27.07.2014

.

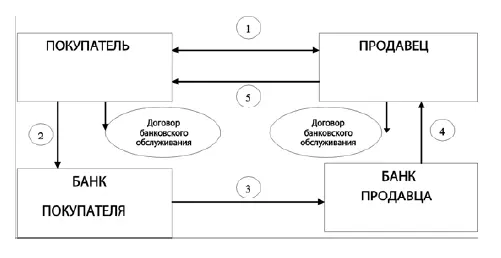

Отобразим действия пользователей каждой системы в виде схем представленных на рис. 1 и 2.

Рис. 1.Порядок осуществления расчетов через банковскую систему

Алгоритм действий при осуществлении расчетов посредством «классической» банковской системы:

1. Между покупателем и продавцом заключается договор, который регулируется Гражданским кодексом РФ, имеет четкую правовую регламентацию, права и обязанности сторон в нем определены в полном объеме, волеизъявление стороны подтверждается личным присутствием.

2. Покупатель дает распоряжение в банк (или иную кредитную организацию), где у него открыт счет (на основании договора банковского обслуживания) о перечислении средств на счет продавца (платежное поручение, чек, счет и т. д., в соответствии с нормами Гражданского кодекса РФ о расчетах). Банк должен принять распоряжение к исполнению и исполнить его при наличии необходимой суммы на счете покупателя.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Преступления, совершенные с использованием электронных платежных средств и систем: криминалистический аспект»

Представляем Вашему вниманию похожие книги на «Преступления, совершенные с использованием электронных платежных средств и систем: криминалистический аспект» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Преступления, совершенные с использованием электронных платежных средств и систем: криминалистический аспект» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.