Азамат Тлисов - Налогообложение прибыли хозяйствующих субъектов - потенциал модернизации

Здесь есть возможность читать онлайн «Азамат Тлисов - Налогообложение прибыли хозяйствующих субъектов - потенциал модернизации» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: М.– Берлин, Год выпуска: 2014, ISBN: 2014, Издательство: Литагент Директмедиа, Жанр: Прочая научная литература, Юриспруденция, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Налогообложение прибыли хозяйствующих субъектов: потенциал модернизации

- Автор:

- Издательство:Литагент Директмедиа

- Жанр:

- Год:2014

- Город:М.– Берлин

- ISBN:978-5-4475-1287-3

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Налогообложение прибыли хозяйствующих субъектов: потенциал модернизации: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Налогообложение прибыли хозяйствующих субъектов: потенциал модернизации»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Налогообложение прибыли хозяйствующих субъектов: потенциал модернизации — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Налогообложение прибыли хозяйствующих субъектов: потенциал модернизации», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

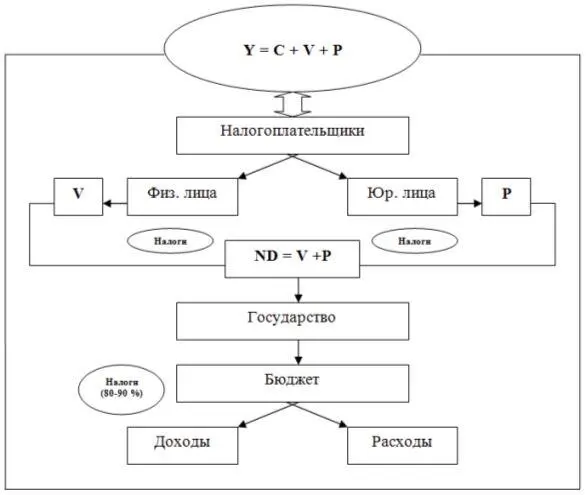

Уточняя подходы, используемые И. Перонко и Н. Тюпаковой, макроэкономическое содержание налогов может быть представлено следующим образом (см. рис. 1).

Материальным источником налогов выступает новая стоимость, созданная в производстве трудом, капиталом и природными ресурсами, то есть национальный доход. Он распадается на две части: одна часть поступает собственникам – владельцам капитала и природных богатств в форме прибыли и доходов, вторая – наемным работникам в форме оплаты труда, то есть обе части становятся конкретным доходом основных социальных групп общества.

При ограниченной собственности на средства производства государство может получить свою долю национального дохода лишь при его принудительном перераспределении. Налоги в этих условиях становятся главным методом мобилизации части национального дохода. Они участвуют только на начальной стадии перераспределительного процесса, а именно при формировании государственных денежных фондов. Последующая стадия перераспределения – использование государством средств на общенациональные нужды – выходит за пределы налогообложения и является расходом государства 31 31 Поляк Г. Б., Романов А. Н. Налоги и налогообложение: учеб. пособие. – М.: Юнити-Дана, 2007. – С. 45.

.

Примечание: Y – валовой внутренний продукт; ND – национальный доход; С – овеществленные издержки производства; V – оплата труда или личный доход; P – прибыль хозяйствующих субъектов.

Рис. 1. Макроэкономическое содержание налогов 32 32 Составлено авторами по: Перонко И. А., Тюпакова Н. Н. Принцип определенности в элементной структуре налога // Финансы и кредит. – 2008. – № 48. – С. 38.

Налоговые отношения – это отношения государства в лице его уполномоченных органов с налогоплательщиками (физическими и юридическими лицами), институционально регулируемыми (в частности, законодательством о налогах и сборах). Между ними возникает движение стоимости в денежной форме в одностороннем порядке: от налогоплательщиков – к государству, а экономические интересы государства и хозяйствующих субъектов соприкасаются непосредственно. Эквивалентность в данных отношениях отсутствует, либо не персонифицирована.

Налоговые отношения – наиболее «конфликтная» область финансовых отношений, где сталкиваются интересы разных социальных групп. Налогоплательщики отчуждают государству часть своего дохода, имущества безвозвратно в принудительно-директивном порядке.

Они стремятся, используя как формальные, так и неформальные правила, как можно меньше отдать своей собственности (в виде имущества, дохода и т. д.), а государство – как можно больше получить. В то же время, на современном этапе налоговые отношения строятся на институционально-правовой основе и должны распространяться на новую реальную стоимость, оставляя у налогоплательщиков капитал для расширенного производства 33 33 Перонко И. А., Тюпакова Н. Н. Принцип определенности в элементной структуре налога. С. 38–39.

.

В зависимости от субъекта налогообложения вся совокупность налогов подразделяется на:

1) налоги с юридических лиц;

2) налоги с физических лиц;

3) смешанные, уплачиваемые как юридическими, так и физическими лицами.

В зависимости от органа, устанавливающего и конкретизирующего особенности тех или иных налогов, выделяют:

1) федеральные налоги и сборы, которые действуют без изменения на всей территории РФ и установлены НК РФ;

2) региональные налоги, действующие на территории определенного субъекта РФ, и которые устанавливаются законами этого субъекта на основании НК РФ;

3) местные налоги, действующие на территории районов, городов, поселков и т. п., которые также определены в НК РФ и дополняются нормативно-правовыми актами представительных органов местного самоуправления.

В зависимости от уровня бюджета, в который зачисляется налог, они объединяются в две группы:

1) закрепленные налоги, являющиеся доходным источником в определенный бюджет (федеральный, региональный, местный бюджеты, внебюджетные фонды);

2) регулирующие налоги, поступающие в бюджеты различных уровней в пропорции, установленной законодательно, они передаются из вышестоящего бюджета в нижестоящее.

В зависимости от периодичности уплаты выделяют:

1) регулярные (систематические, текущие) налоги, взимаемые с определенной периодичностью в течение всего времени владения имуществом или занятия плательщиком каким-либо видом деятельности (то есть времени существования объекта обложения;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Налогообложение прибыли хозяйствующих субъектов: потенциал модернизации»

Представляем Вашему вниманию похожие книги на «Налогообложение прибыли хозяйствующих субъектов: потенциал модернизации» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Налогообложение прибыли хозяйствующих субъектов: потенциал модернизации» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.