Наталья Зарук - Воспроизводственный процесс в сельскохозяйственных организациях с использованием налогового менеджмента

Здесь есть возможность читать онлайн «Наталья Зарук - Воспроизводственный процесс в сельскохозяйственных организациях с использованием налогового менеджмента» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Год выпуска: 2013, ISBN: 2013, Издательство: Литагент БИБКОМ, Жанр: Прочая научная литература, accounting, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Воспроизводственный процесс в сельскохозяйственных организациях с использованием налогового менеджмента

- Автор:

- Издательство:Литагент БИБКОМ

- Жанр:

- Год:2013

- ISBN:978-5-94338-645-9

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Воспроизводственный процесс в сельскохозяйственных организациях с использованием налогового менеджмента: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Воспроизводственный процесс в сельскохозяйственных организациях с использованием налогового менеджмента»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Воспроизводственный процесс в сельскохозяйственных организациях с использованием налогового менеджмента — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Воспроизводственный процесс в сельскохозяйственных организациях с использованием налогового менеджмента», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Выбор общей системы налогообложения предусматривает уплату всех необходимых налогов, сборов и платежей, таких как налог на прибыль; налог на добавленную стоимость (НДС);

государственные пошлины; акцизы; таможенные пошлины; налог на добычу полезных ископаемых; водный налог; сборы за пользование объектами животного мира и пользование объектами водных биологических ресурсов; транспортный налог; земельный налог; налог на имущество; налог на доходы физических лиц (выступает в виде агента, т.е. исчисляет и перечисляет в бюджет сумму удержанного налога); страховые взносы (до 01.01.2010 г. единый социальный налог). Важной отличительной особенностью общей системы налогообложения сельхозтоваропроизводителей является наличие льгот по различным налоговым платежам, которые выражаются, прежде всего, в пониженных налоговых ставках по НДС, страховым взносам (до 01.01.2010 г. – ЕСН ), налогу на прибыль, земельному налогу, транспортному налогу и др. Законодательством субъекта РФ и органами местного самоуправления могут быть установлены более низкие налоговые ставки по налогу на имущество и земельному налогу.

При использовании специальных налоговых режимов (УСН и ЕСХН), в сравнении с общим режимом налогообложения, у сельхозтоваропроизводителя снижается налоговая нагрузка, упрощается система ведения налогового учета, предоставляется освобождение от обязанности по уплате налога на прибыль, налога на имущество, НДФЛ, налога на добавленную стоимость [3].

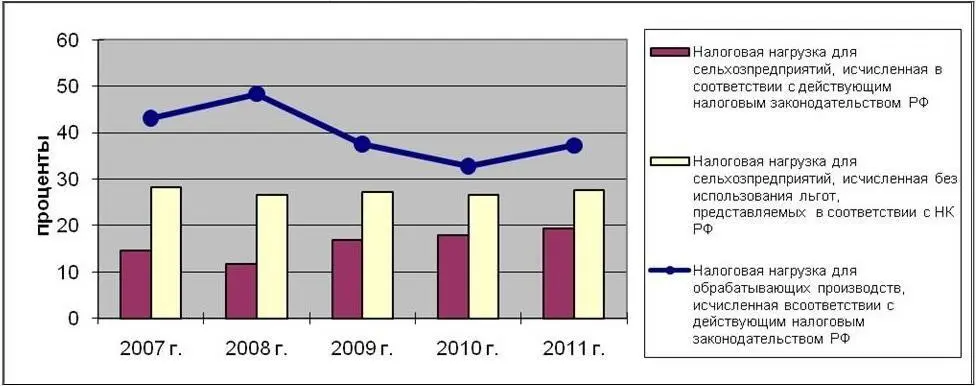

За период с 2007 по 2011 годы, в соответствии с действующим налоговым законодательством РФ, исчисленная налоговая нагрузка для сельхозтоваропроизводителя колеблется в промежутке от 10 до 20 %. Нами произведен расчет налоговой нагрузки для этих же сельхозтоваропроизводителей, но по ставкам, применяемым налогоплательщиками других видов экономической деятельности – с целью сравнения величины изъятия из процесса воспроизводства при выполнении обязательств в соответствии с налоговым законодательством. В ходе расчетов установлено увеличение налоговой нагрузки примерно в два раза. Для сравнения, на основании Постановления правительства Пензенской области от 20.10.2010 г. № 641-пП «О концепции промышленной политики Пензенской области на 20102013 годы» и данных Пензастат, мы рассчитали налоговую нагрузку за этот же период для обрабатывающих предприятий Пензенской области, которая находится в промежутке от 30 до 50 % [ 185, 187]. Необходимо отметить, что произведенные расчеты подтверждают, что отрасль «Сельское хозяйство» действительно является льготной для налогообложения (рисунок 2).

Источник: «http://www.penzaprom.ru/userfiles/641.pdf»; «http://www.pnz.gks.ru»

Рисунок 2 – Сравнительная динамика налоговой нагрузки исчисленной по методике Минфина РФ для обрабатывающих предприятий Пензенской области и сельхозпредприятий Пензенской области с применяемыми льготами и без льгот

Согласно действующему налоговому законодательству, ни одна отрасль не имеет столько налоговых льгот и преференций, сколько предоставлено законодателям сельскому хозяйству. Это пониженные ставки по НДС (10 %), тарифы по страховым взносам (20,2 %), по налогу на прибыль (до 2014 года 0 %), по земельному налогу (0,3 %); исключение из объекта налогообложения при исчислении транспортного налога сельскохозяйственной техники и специальной техники, используемой для производства сельхозпродукции.

Введен специальный налоговый режим для сельскохозяйственного товаропроизводителя – единый сельскохозяйственный налог (6 % от суммы доходов, уменьшенных на величину расходов, рассчитанную на дату получения доходов) [3].

Не смотря на то, что для сельского хозяйства налогообложение является льготным, однако, налоговое бремя для сельхозтоваропроизводителя остается высоким по сравнению с зарубежным опытом.

В развитых странах в системах налогообложения не существует специальных налогов, применяемых к доходам субъектов сельхозпроизводства. Система налогообложения в сельском хозяйстве, как и в других секторах экономики, включает в себя следующие виды налогов: налог на прибыль (подоходный налог); налог на недвижимое имущество, в т.ч. на землю; налог на добавленную стоимость; налог на инвестируемый капитал; налог на наследство, дарение или продажу, в т.ч. земли; налог на социальное страхование, в т.ч. наемной рабочей силы [104].

В сумме все эти налоги, по оценкам, составляют в среднем по странам от 2,5 до 6 % от совокупных фермерских затрат, при этом значительная часть приходится на налоги с прибыли. Например, в США доля налоговых выплат составляет 3–4 % совокупных фермерских затрат. Это связано с тем, что исчисление налогов в сельском хозяйстве имеет особенности и рассматривается как налоговые льготы, и соответственно фискальные функции системы налогообложения сводятся до минимума. [104, с. 92-94]

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Воспроизводственный процесс в сельскохозяйственных организациях с использованием налогового менеджмента»

Представляем Вашему вниманию похожие книги на «Воспроизводственный процесс в сельскохозяйственных организациях с использованием налогового менеджмента» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Воспроизводственный процесс в сельскохозяйственных организациях с использованием налогового менеджмента» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.