Анатолий Копылов - Экономика ВИЭ. Издание 2-е, переработанное и дополненное

Здесь есть возможность читать онлайн «Анатолий Копылов - Экономика ВИЭ. Издание 2-е, переработанное и дополненное» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. ISBN: , Издательство: Литагент Ридеро, Жанр: Прочая научная литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Экономика ВИЭ. Издание 2-е, переработанное и дополненное

- Автор:

- Издательство:Литагент Ридеро

- Жанр:

- Год:неизвестен

- ISBN:9785448378850

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Экономика ВИЭ. Издание 2-е, переработанное и дополненное: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Экономика ВИЭ. Издание 2-е, переработанное и дополненное»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Экономика ВИЭ. Издание 2-е, переработанное и дополненное — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Экономика ВИЭ. Издание 2-е, переработанное и дополненное», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• Структура капитала: предполагалось соотношение [акционерный капитал: долг] на уровне [30:70].

• Налоги на прибыль предприятий: 20%

• Долгосрочная ставка инфляции: так как финансовый анализ выполнялся в реальных терминах, то для обеспечения его взвешенности и справедливости была необходима оценка долгосрочной ставки инфляции в РФ. Для определения долгосрочной ставки инфляции на рынке США традиционно используется спред доходности 5-летних казначейских облигаций, индексированных с учетом инфляции (TIPS), и 5-летних казначейских облигаций США. Разница между этими двумя видами облигаций состоит в том, что купонные выплаты и погашение основной заёмной суммы для TIPS привязано к инфляции (корректируется с учетом индекса потребительских цен). Ожидаемый уровень инфляции, рассчитанный по такой формуле, составляет 2,16%. 59 59 Приведённый расчётный уровень инфляции довольно серьёно отличается от индикаторов инфляции, рассчитываемых ЦБ РФ или Минэкономразвития России. Автор не будет открывать здесь дискуссию относительно обоснованности приведённого уровня инфляции и предлагает каждому интересующемуся провести такой расчёт самостоятельно или принять другую, приемлемую для него оценку.

Эти допущения привели к следующим показателям стоимости капитала (Таблица 7 ниже).

4.2.2. Структура затрат на строительство и эксплуатацию станций

Наилучшим источником сведений о реалистичном уровне капитальных затрат на проекты генерации на основе ВИЭ в России с учётом специфики страны могли бы стать реализованные в России проекты. Однако перечень реализованных проектов генерирующих мощностей на основе ВИЭ в России весьма краток. Соответственно, опыт оценки стоимости строительства и эксплуатации генерирующих объектов ВИЭ крайне ограничен. В этой ситуации полезным представляется исследование подходов к оценке затрат инвестиционного характера, а также эксплуатационных расходов, применяющихся в российской электроэнергетике, не ограничиваясь генерирующими мощностями на основе ВИЭ.

Наиболее часто встречающимся подходом предусматривается выделение в структуре капитальныхзатрат следующих статей:

– основное оборудование;

– вспомогательное оборудование;

– строительно-монтажные работы;

– подготовка строительной площадки;

– затраты на управление проектом;

– затраты на проектирование и пуско—наладочные работы;

– транспортные расходы;

– налоги и таможенные платежи, возникающие при строительстве;

– иные расходы.

При попытке структурирования информации о затратах, приведённой в различных зарубежных и российских материалах, представленных в Приложении 1, проявилась описанная выше проблема классификации затрат (отнесения к той или иной статье) с учетом ограниченности первичных данных – большинство затратных статей в указанных материалах не обособлено, а механизмов, позволяющих их выделить, не приведено.

В связи с этим представляется возможным выбор наиболее полного отчета в качестве референтного и применение соответствующих долей статей расходов для оценки величин указанных затратных статей в составе совокупных затрат инвестиционного характера, представленных в прочих материалах.

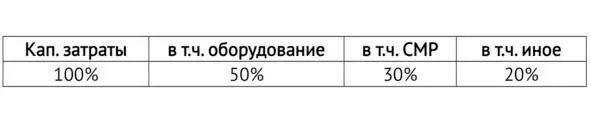

Рассмотрим указанный метод на абстрактном примере. Пусть, в нашем распоряжении имеется два отчёта, один из которых содержит только значение суммарных капитальных затрат, а второй – данные в разрезе статей (Таблица 8 ниже).

Соответственно структура затрат в отчёте 1 в долевом исчислении:

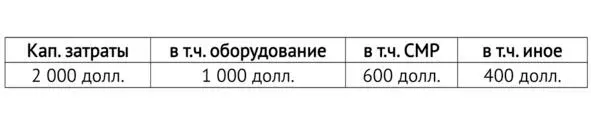

После распространения долевой структуры отчёта 1 на второй отчёт получаем следующие данные о величинах соответствующих статей затрат во втором отчете:

Вопрос, который возникает при таком действии: насколько оправдано такое распределение затрат по элементам для проектов, рассматриваемых в отчёте 2?

В составе эксплуатационныхрасходов генерирующих станций обычно выделяются следующие статьи затрат:

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Экономика ВИЭ. Издание 2-е, переработанное и дополненное»

Представляем Вашему вниманию похожие книги на «Экономика ВИЭ. Издание 2-е, переработанное и дополненное» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Лев Балашов - Занимательная философия. Учебное пособие [6-е издание, переработанное и дополненное]](/books/388554/lev-balashov-zanimatelnaya-filosofiya-uchebnoe-posobie-6-e-izdanie-pererabotannoe-i-dopolnennoe-thumb.webp)

Обсуждение, отзывы о книге «Экономика ВИЭ. Издание 2-е, переработанное и дополненное» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.