Инесса Бурханова - Теория статистики - конспект лекций

Здесь есть возможность читать онлайн «Инесса Бурханова - Теория статистики - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: Прочая научная литература, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Теория статистики: конспект лекций

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-699-24123-1

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Теория статистики: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Теория статистики: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Издание предназначено для студентов, обучающихся по специальности «Статистика» и другим экономическим специальностям.

Теория статистики: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Теория статистики: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

ЛЕКЦИЯ № 13. Корреляционно–регрессионный анализ

1. Понятие и виды корреляционного анализа

К. Пирсон и Дж. Юл разработали корреляционный анализ, который по их мнению должен ответить на вопрос о том, как выбрать с учетом специфики и природы анализируемых переменных подходящий измеритель статистической связи (коэффициент корреляции, корреляционное отношение, и т.д.), решить задачу как оценить его числовые значения по уже имеющимся выборочным данным.

Корреляционный анализ поможет: найти методы проверки того, что полученное числовое значение анализируемого измерителя связи действительно свидетельствует о наличии статистической связи; определить структуру связей между исследуемыми k признаками х1, х2,…, хк, сопоставив каждой паре признаков ответ («связь есть» или «связи нет»).

Парный коэффициент корреляции – основной показатель взаимозависимости двух случайных величин, служит мерой линейной статистической зависимости между двумя величинами., он соответствует своему прямому назначению, когда статистическая связь между соответствующими признаками в генеральной совокупности линейна. То же самое относится к частным и множественным коэффициентам корреляции.

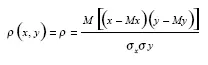

Парный коэффициент корреляции, характеризует тесноту связи между случайными величинами х и у, определяется по формуле:

Если р = 0, то между величинами х и у линейная связь отсутствует и они называются некоррелированными.

Коэффициент корреляции, определяемый по вышеуказанной формуле, относится к генеральной совокупности.

Частный коэффициент корреляции характеризует степень линейной зависимости между двумя величинами, обладает всеми свойствами парного, т.е. изменяется в пределах от–1 до +1. Если частный коэффициент корреляции равен ±1, то связь между двумя величинами функциональная, а равенство его нулю свидетельствует о линейной независимости этих величин.

Множественный коэффициент корреляции, характеризует степень линейной зависимости между величиной х 1и остальными переменными (х 2, х 3), входящими в модель, изменяется в пределах от 0 до 1.

Ординальная (порядковая) переменная помогает упорядочивать статистически исследованные объекты по степени проявления в них анализируемого свойства.

Ранговая корреляция – статистическая связь между порядковыми переменными (измерение статистической связи между двумя или несколькими ранжировками одного и того же конечного множества объектов О 1О 2,…, О п.

Ранжировка – это расположение объектов в порядке убывания степени проявления в них k– го изучаемого свойства. В этом случае x (k)называют рангом i – го объекта по k – му признаку. Раж характеризует порядковое место, которое занимает объект О iв ряду п объектов.

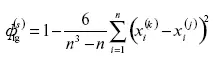

К. Спирмен в 1904г предложил показатель, который служил для измерения степени тесноты связи между ранжировками

х 1 (k),x 2 (k),..,x n (k) и х 1 (i),x 2 (i),..,x n (i)

В последствии данный коэффициент был назван ранговым коэффициентом К. Спирмен:

2. Методы регрессионного анализа

Термин «регрессия» ввел английский психолог и антрополог Ф.Гальтон.

Для точного описания уравнения регрессии необходимо знать закон распределения результативного показателя у. В статистической практике обычно приходится ограничиваться поиском подходящих аппроксимаций для неизвестной истинной функции регрессии Д(х), так как исследователь не располагает точным знанием условного закона распределения вероятностей анализируемого результатирующего показателя у при заданных значениях аргумента х.

Рассмотрим взаимоотношение между истинной f(х) = М(у/х). модельной регрессией у и оценкой у регрессии. Пусть результа–тив–ный показатель у связан с аргументом х соотношением:

у=2х 1,5 + ε i,

где E i – случайная величина, имеющая нормальный закон распределения, причем M ε= 0 и d ε – δ 2.

Истинная функция регрессии в этом случае имеет вид:

f(х) = М(у/х) = 2х 1 1,51,5+ε i

Для наилучшего восстановления по исходным статистическим данным условного значения результативного показателя f(х) и неизвестной функции регрессии /(х) = М(у/х) наиболее часто используют следующие критерии адекватности (функции потерь).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Теория статистики: конспект лекций»

Представляем Вашему вниманию похожие книги на «Теория статистики: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Теория статистики: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.