Инесса Бурханова - Теория статистики - конспект лекций

Здесь есть возможность читать онлайн «Инесса Бурханова - Теория статистики - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: Прочая научная литература, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Теория статистики: конспект лекций

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-699-24123-1

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Теория статистики: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Теория статистики: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Издание предназначено для студентов, обучающихся по специальности «Статистика» и другим экономическим специальностям.

Теория статистики: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Теория статистики: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

водственном цикле и стоимость их полностью и однократно переходит на продукцию, а средства труда, сохраняя в процессе производства свою натуральную форму, переносят свою стоимость на продукцию частями, многократно, при каждом повторном производственном цикле.

Все средства труда, которые функционируют в процессе производства, составляют основные фонды.

Таким образом, основные фонды – это средства труда, которые воздействуют на процессы производства, на предметы труда или же обеспечивают условия для осуществления процесса производства на предприятии, но, функционируя продолжительное время, они переносят частями свою стоимость на создаваемую продукцию.

Амортизация основных фондов

Основные производственные фонды в процессе функционирования изнашиваются, перенося свою стоимость на произведенную продукцию.

Амортизация– это денежное выражение стоимости износа основных фондов, перенесенной на продукцию. Амортизация включается в себестоимость продукции.

Годовая сумма амортизационных отчисленийопределяется по формуле:

А = (В –Л) / Т,

где В – полная первоначальная стоимость основных фондов;

Л – ликвидационная стоимость основных фондов за вычетом расходов на их демонтаж;

Т – нормативный срок службы основных фондов.

Годовые нормы амортизации определяются по формуле:

где М – предполагаемая стоимость модернизации в течение всего эксплуатационного периода.

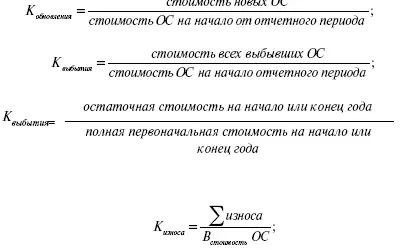

Годовые балансы основных фондов составляют для характеристики изменения объема и движения основных фондов, их воспроизводства, на их основе анализируются процессы их воспроизводства, изучается динамика, исчисляются показатели обновления выбытия и состояния основных фондов.

Годовой износ основных фондов равен сумме начисленной амортизации за год.

Источники поступления основных фондов:

1) ввод в действие новых основных фондов;

2) покупка основных фондов у юридических и физических лиц;

3) безвозмездное получение основных фондов других юридических и физических лиц;

4) аренда основных фондов. Выбытие может происходить по причинам:

1) ликвидации из–за ветхости и износа;

2) продажи основных фондов различным юридическим и физическим лицам;

3) безвозмездной передачи;

4) передачи основных фондов в долговременную аренду. На основе данных балансов как по балансовой стоимости, так и по стоимости за вычетом износа можно рассчитать целый ряд показателей, характеризующих состояние и воспроизводство основных фондов:

Или 100% – коэффициент износа. Показатели использования основных фондов.

Фондоотдача:

Фондоемкость:

Ф е = обратная величина фондоотдачи.

Фондовооруженность:

4. Оборотный капитал предприятия

Источник образования основного капитала– долгосрочные финансовые вложения; отличительный признак – достаточно продолжительный период использования средств, вложенных в основной капитал в целях извлечения прибыли.

Оборотный капитал– финансовые ресурсы, вложенные в объекты, расходование которых осуществляется предприятием в рамках короткого календарного периода времени.

К числу объектов, включаемых в состав оборотного капитала, относят предметы, имеющие срок службы не более года, независимо от их стоимости, а также предметы стоимостью ниже установленного лимита не более 50–кратного уровня МРОТ за единицу на день приобретения независимо от срока службы и их стоимости.

Состав оборотного капитала:

1) производственные запасы;

2) незавершенное производство и полуфабрикаты;

3) незавершенное сельскохозяйственное производство;

4) корма и фураж;

5) расходы будущих отчетных периодов;

6) готовая продукция;

7) товары;

8) прочие товарно–материальные ценности;

9) товары отгруженные;

10) денежные средства;

11) дебиторы;

12) краткосрочные финансовые вложения;

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Теория статистики: конспект лекций»

Представляем Вашему вниманию похожие книги на «Теория статистики: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Теория статистики: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.