Инесса Бурханова - Теория статистики - конспект лекций

Здесь есть возможность читать онлайн «Инесса Бурханова - Теория статистики - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: Прочая научная литература, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Теория статистики: конспект лекций

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-699-24123-1

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Теория статистики: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Теория статистики: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Издание предназначено для студентов, обучающихся по специальности «Статистика» и другим экономическим специальностям.

Теория статистики: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Теория статистики: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Объем и состав финансовых ресурсов связан с уровнем развития предприятия и его эффективностью. Если предприятие успешное, то размеры его денежных доходов высокие.

Формирование финансовых ресурсов происходит в момент образования уставного фонда. Источниками уставного капитала выступают:

1) акционерный капитал;

2) паевые взносы членов кооперативов;

3) долгосрочный кредит;

4) бюджетные средства.

На сформированных предприятиях в условиях рыночной экономики источниками возникновения финансовых ресурсов являются:

1) прибыль от проданной продукции, выполненных работ или оказанных услуг;

2) амортизационные отчисления, поступления от реализации акций, ценных бумаг;

3) краткосрочные и долгосрочные кредиты;

4) доходы от продажи имущества и т. д.

Прибыль – это экономическая категория, отражающая хозяйственную деятельность предприятия в форме денежных накоплений. Прибыль характеризует конечные результаты торгово–производственной деятельности.

Прибыль – основной показатель финансового состояния предприятия. В статистике финансов предприятий существуют следующие виды прибыли:

1) балансовая;

2) от реализации продукции (работ, услуг);

3) валовая;

4) чистая прибыль.

Балансовая прибыль– это прибыль, полученная в результате реализации продукции основных средств и другого имущества хозяйствующих субъектов, а также доходы за вычетом убытков от внереализационных операций.

Прибыль от реализации продукциивычисляется как разность между вырученной от продажи продукции и затратами на производство и реализацию, включаемыми в себестоимость продукции.

Валовая прибыльв составе внереализационых доходов и убытков учитывает уплаченные штрафы и пени.

Прибыль, оставшаяся в распоряжении предприятия после уплаты различных платежей в бюджет, является чистой прибылью.

Предприятия сами определяют направления, объемы и характер использования чистой прибыли. За счет чистой прибыли формируется фонд развития производства, фонд накопления, социального развития и фонд материального поощрения, резервный фонд.

Показатели рентабельности

Рентабельность– это прибыльность предприятия.

1. Общая рентабельность:

где П б – общая сумма балансовой прибыли;

Ф – среднегодовая стоимость основных производственных фондов и нормируемых оборотных средств.

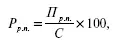

2. Рентабельность реализованной продукции:

где П р.п. – прибыль от реализации продукции;

С – полная себестоимость реализованной продукции.

Показатели деловой активности предприятия

1. Деловая активность предприятия определяется с помощью показателя общей оборачиваемости капитала:

где В – выручка от реализации продукции;

К – основной капитал предприятия.

Анализ финансовой устойчивости предприятия имеет очень важное значение в условиях рыночной экономики.

Финансовая устойчивость– это способность хозяйствующего субъекта вовремя из собственных средств возмещать затраты вложенные в основной и оборотный капитал, нематериальные активы, и расплачиваться по своим обязательствам, т. е. быть платежеспособным.

Для оценки измерения устойчивости применяются коэффициенты.

1. Коэффициент автономии:

где С с – собственные средства;

S с – сумма всех источников финансовых ресурсов.

2. Коэффициент устойчивости:

где К з – кредиторская задолженность и другие заемные средства.

3. Коэффициент маневренности:

К м= (С с+ ДКЗ – О св.) / С с,

где ДКЗ – долгосрочные кредиты и займы;

О св. – основные средств и иные внеоборотные активы.

4. Коэффициент ликвидности:

где Д са – денежные средства, вложенные в ценные бумаги, запасы товарно–материальных ценностей, дебиторская задолженность; К З – краткосрочная задолженность.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Теория статистики: конспект лекций»

Представляем Вашему вниманию похожие книги на «Теория статистики: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Теория статистики: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.