Инесса Бурханова - Теория статистики - конспект лекций

Здесь есть возможность читать онлайн «Инесса Бурханова - Теория статистики - конспект лекций» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2007, ISBN: 2007, Издательство: Array Конспекты, шпаргалки, учебники «ЭКСМО», Жанр: Прочая научная литература, economics, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Теория статистики: конспект лекций

- Автор:

- Издательство:Array Конспекты, шпаргалки, учебники «ЭКСМО»

- Жанр:

- Год:2007

- Город:Москва

- ISBN:978-5-699-24123-1

- Рейтинг книги:3 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Теория статистики: конспект лекций: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Теория статистики: конспект лекций»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Издание предназначено для студентов, обучающихся по специальности «Статистика» и другим экономическим специальностям.

Теория статистики: конспект лекций — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Теория статистики: конспект лекций», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

13) прочие оборотные средства.

В составе производственных запасов выделяют: сырье и материалы, покупные полуфабрикаты, комплектующие изделия, горючесмазочные материалы, топливо, комплектующие изделия и т. д.

Источник образования элементов оборотного капитала – финансовые ресурсы. В состав финансовых ресурсов входят собственные средства (средства уставного капитала, специальных фондов которые образуются за счет прибыли), привлеченные средства (коммерческие кредиты, депозиты, выданные векселя и т. д.).

Оборотный капитал состоит из активов, которые находятся в постоянном движении и превращаются в денежные средства.

Для характеристики использования оборотных фондов служат три показателя скорости их обращения.

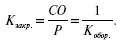

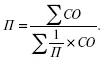

Коэффициент оборачиваемостихарактеризует число оборотов среднего остатка производственных оборотных фондов за отчетный период:

где р – стоимость реализованной продукции за период;

СО – средний остаток оборотных фондов, определяемый как средняя арифметическая из средних месячных (за квартал, полугодие, год) или как средняя хронологическая.

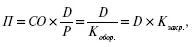

Коэффициент закрепления оборотных фондов– эта величина показывает, сколько надо иметь оборотных средств на 1 руб. стоимости реализованной продукции. Средняя продолжительность одного оборота оборотных фондов в днях:

Средняя продолжительность одного оборота оборотных фондов в днях:

где D – число дней в периоде.

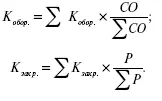

Рассчитываются средние показатели скорости обращения оборотных фондов. Коэффициент оборачиваемости и закрепления исчисляют как средние арифметические взвешенные:

Средняя продолжительность одного оборота в днях определяется как средняя гармоническая взвешенная:

Эффект от ускорения оборачиваемости оборотных фондов выражается суммой фондов, условно высвобожденных из оборота вследствие ускорения их оборачиваемости.

Показатель использования предметов труда – это материалоемкость, характеризующая в денежном выражении расход материальных ресурсов на единицу результата производства. Показатель материалоемкости исчисляется по формуле:

где МЗ – материальные производственные затраты без амортизации основных фондов;

Q – объем совокупного общественного продукта, национального дохода или продукции отдельных отраслей и предприятий.

5. Статистическое изучение финансов предприятий

Финансы предприятий– это финансовые отношения, выраженные в денежной форме, возникающие при образовании, рас

пределении и использовании денежных фондов и накоплений в процессе производства и реализации товаров, выполнения работ и оказания различных услуг.

Количественная характеристика финансово–денежных отношений вместе с их качественными особенностями, обусловленными образованием, распределением и использованием финансовых ресурсов, выполнением обязательств хозяйствующих субъектов друг перед другом, перед финансово–банковской системой и государством, – это и есть предмет изучения статистики финансов.

Основными задачами статистики финансов предприятия являются:

1) изучение состояние и развития финансово–денежных отношений хозяйствующих субъектов;

2) анализ объема и структуры источников формирования финансовых ресурсов;

3) определение направления использования денежных средств;

4) анализ уровня и динамики прибыли, доходности предприятия;

5) оценка финансовой устойчивости и состояния платежеспособности;

6) оценка выполнения хозяйствующими субъектами финансово–кредитных обязательств.

Финансовые ресурсы– это собственные и привлеченные денежные средства хозяйствующих субъектов, которые находятся в их распоряжении и предназначены для выполнения финансовых обязательств и осуществления затрат для производства.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Теория статистики: конспект лекций»

Представляем Вашему вниманию похожие книги на «Теория статистики: конспект лекций» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Теория статистики: конспект лекций» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.