Валентин Федоров - Ринг «быков» и «медведей»

Здесь есть возможность читать онлайн «Валентин Федоров - Ринг «быков» и «медведей»» весь текст электронной книги совершенно бесплатно (целиком полную версию без сокращений). В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 1982, Издательство: Издательство политической литературы, Жанр: Политика, Публицистика, sci_economy, sci_popular, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Ринг «быков» и «медведей»

- Автор:

- Издательство:Издательство политической литературы

- Жанр:

- Год:1982

- Город:Москва

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Ринг «быков» и «медведей»: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Ринг «быков» и «медведей»»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

2 0

/i/23/711823/Grinya2003.png

0

/i/23/711823/CoolReader.png

Ринг «быков» и «медведей» — читать онлайн бесплатно полную книгу (весь текст) целиком

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Ринг «быков» и «медведей»», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Депорт и репорт при счастливом стечении обстоятельств могут, конечно, выручить спекулянта, но весьма вероятно, что все произойдет и наоборот. Повторив подряд несколько раз операцию депорта (или репорта), спекулянт попадает в положение картежника, который знает, что сможет отыграться лишь в случае невообразимого везения.

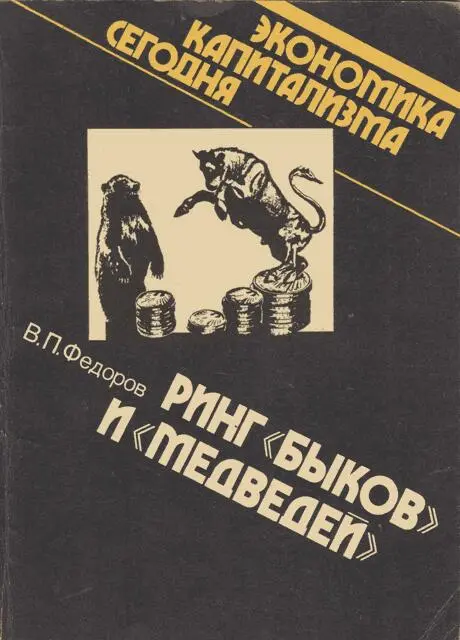

На биржевом жаргоне англоязычных стран спекулянты, строящие свои планы на падении курса бумаг, называются «медведями». Те же, кто играет на повышении цен, именуются «быками». В свирепости они нисколько не уступают друг другу. Биржевиков, ведущих смертельный бой ради наживы, ничуть не обижают эти клички. В здании Нью-Йоркской фондовой биржи даже была установлена бронзовая скульптура, изображающая схватку быка с медведем.

В своем противоборстве «быки» и «медведи» используют как весь набор хитроумных средств, предоставленных им биржей в законном порядке, так и уголовно наказуемые приемы.

В прошлом веке американский мультимиллионер и железнодорожный магнат Корнелиус Вандербильт разыграл биржевую партию, которая стала хрестоматийной, потому что хорошо иллюстрирует технику спекуляции ценными бумагами и биржевые нравы.

Вандербильт получил от нью-йоркского муниципалитета лицензию на сооружение железной дороги, которая должна была удовлетворить транспортные потребности бурно растущего города. Вандербильт основал корпорацию для строительства дороги и, заручившись контрольным пакетом акций, возглавил предприятие. Остальные акции попали на фондовую биржу и высоко там котировались. Судя по тому, как шли ее дела, корпорации было уготовано блестящее будущее. Тем временем группа аферистов, в которую вошли несколько финансистов и ответственных сотрудников муниципалитета, замыслила коварство. Заговорщики стали продавать акции корпорации Вандербильта. Акций у них фактически не было, но они обещали, что представят бумаги в означенный срок покупателям. Мошенники предполагали добиться того, чтобы муниципалитет аннулировал лицензию на строительство железной дороги. Тогда, рассуждали они, если это произойдет до срока выполнения сделки, то курс акций Вандербильта рухнет, и их удастся приобрести на бирже чуть ли не даром. Им действительно удалось аннулировать лицензию, но, к изумлению мошенников, акции продолжали дорожать. Вандербильт оказался хитрее. Это он, действуя через подставных лиц, покупал на бирже акции. Он знал, что скупил уже весь выпуск и что его противники нигде не найдут в нужный момент ни одной акции. Когда пришло время передавать Вандербильту акции, заговорщики могли купить их только у него самого. Понятно, он назначил совершенно неслыханную цену — тем более несуразную, что корпорация была обречена на гибель. Все заговорщики разорились дотла, и это было для них страшнее уголовного наказания, на котором Вандербильт не настаивал.

В некоторых странах наряду с твердыми, т. е. обязательными для исполнения, срочными сделками заключаются условные. Одна из их разновидностей — срочная сделка с премией. Покупатель может отказаться от ценных бумаг в день исполнения сделки. Такое право он оплачивает продавцу особой премией, размер которой определяется заранее.

Например, оформлена сделка на 100 акций по 200 фр. (из которых 10 фр. — премия). В день исполнения сделки покупатель либо получит 100 акций за 20 тыс. фр., либо откажется от них, уплатив 1000 фр. премии, т. е. по 10 фр. за каждую акцию. Покупатель предпочтет расход на премию, если к моменту расплаты акция за наличный расчет будет стоить 180 фр. Ему выгоднее купить 100 акций в кассе за 18 тыс. фр. Даже с учетом премии он израсходует 19 тыс. фр., т. е. на 1000 фр. меньше, чем потребовалось бы для выкупа акций по 200 фр.

Время с момента заключения до исполнения сделок с премией зависит от соглашения сторон и достигает шести — девяти месяцев. Легко представить себе, как сильно может измениться курс за этот срок.

Сделки с премией привлекают покупателей тем, что позволяют заранее ограничить возможные убытки. Спекулянту-покупателю в качестве первоначального капитала достаточна сумма, равная премии: в худшем случае он потеряет ее, а при везении расплатится за бумаги выручкой от их перепродажи. Миссию продавцов в сделках с премией с удовольствием берут на себя финансисты, обладающие крупными портфелями ценных бумаг. Поскольку такие лица лучше других предвидят динамику курсов, то нормальный исход сделки для них — не продажа бумаг, а получение премии. Следовательно, они собирают два урожая с одного капитала: первый раз в виде дивидендов, а второй — на бирже, в форме премии. Но зачастую «продавцами» по сделкам с премией бывают и спекулянты, не имеющие необходимых бумаг.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Ринг «быков» и «медведей»»

Представляем Вашему вниманию похожие книги на «Ринг «быков» и «медведей»» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Ринг «быков» и «медведей»» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.