Бен Орлин - Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность

Здесь есть возможность читать онлайн «Бен Орлин - Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2020, ISBN: 2020, Издательство: Альпина нон-фикшн, Жанр: Математика, sci_popular, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность

- Автор:

- Издательство:Альпина нон-фикшн

- Жанр:

- Год:2020

- Город:Москва

- ISBN:978-5-0013-9357-3

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Орлин выступает не только как педагог, но и как художник-иллюстратор: его смешные человечки и закорючки покорили тысячи школьников, покорят и вас. Изящные каламбуры и забавные ассоциации, игры разума и цифровые загадки (к каждой из которых вы получите элегантную и ироничную разгадку) и, конечно, знаменитые фирменные рисунки (которые, вопреки заглавию, не такие уж дурацкие) позволяют Орлину легко и остроумно доносить самые сложные и глубокие математические идеи и убеждают в том, что даже математика может быть страшно интересной.

Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

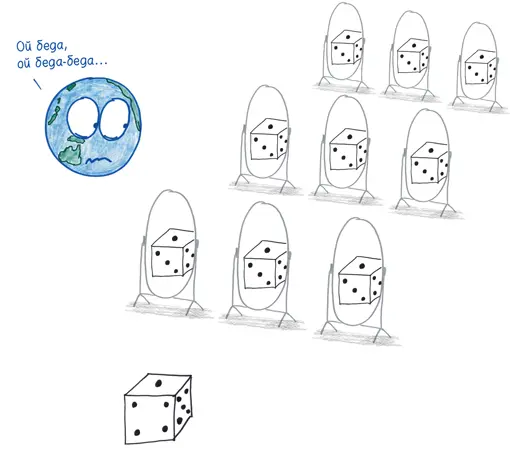

Пока что все разумно. Но угадайте: что Уолл-стрит стала делать дальше? Там стали продавать десятки CDS на каждый базовый CDO. Похоже на продажу десятков страховых полисов на один и тот же дом, но с большим количеством нулей на конце итоговых сумм. К началу 2008 года на кону оказалось в общей сложности $60 трлн — примерно столько же, сколько составляет объем ВВП планеты Земля.

Краткое резюме. CDO подразумевали стабильную модель с миллионом игральных костей; вместо этого сработала непредсказуемость броска одной-единственной игральной кости. Ставки по CDS удваивались до тех пор, пока эта рискованная игра не поставила под удар всю мировую экономику. Возникает естественный вопрос:

Как Уолл-стрит могла свалять такого дурака? [139]

Вы нанимаете величайшие умы из самых модных университетов, покупаете им суперкомпьютеры за миллионы долларов, платите им астрономические зарплаты, заставляете их работать по 90 часов в неделю… а потом заходите в офис и обнаруживаете, что они верещат и втыкают столовые вилки в электророзетки?

Мне бы хотелось списать эти ошибки (взаимозависимость спутали с независимостью) на разовую аберрацию, сиюминутные обстоятельства рынка CDO и CDS. Но если бы мечты можно было застраховать, как дома, то у CDS, возможно, был бы шанс. Горькая истина заключается в том, что эти ошибки лежат в самой сердцевине финансовых рынков.

5. Зола, зола, мы все падем во прах {57}

Рискуя прослыть неолиберальным зазывалой, я выскажу свое мнение: финансовые рынки работают довольно хорошо. Черт возьми, скажу больше того: они на самом деле хорошо работают.

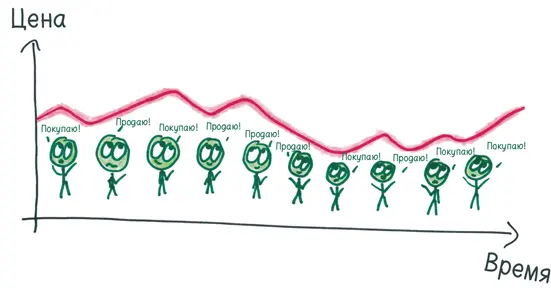

Например, по счастливому стечению обстоятельств на этой планете созревают вкусные фруктовые шары под названием яблоки. Как мы должны распределять их? Если фермеры вырастят больше яблок, чем того желают потребители, то улицы будут завалены грудами гниющих яблок сорта «ред делишес». Если потребители захотят больше яблок, чем выращивают фермеры, то наступит яблочный дефицит, и прохожие сцепятся друг с другом, чтобы ухватить последнее яблочко сорта «макинтош». Но каким-то образом, вопреки всему, нам удается вырастить нужное количество яблок.

В чем тут фокус? Все дело в ценах. Хотя мы думаем, что цены определяют наше рыночное поведение («слишком дорого, поэтому я не буду покупать»), столь же верно и обратное. Каждый индивидуальный выбор оказывает крошечное влияние на ценообразование. Если достаточное количество потребителей откажется совершать покупку, то цена упадет; если достаточное количество производителей откажется от продаж, то цена вырастет. Цена зависит от совокупности всех наших независимых суждений и решений.

И поэтому, подобно другим совокупностям независимых событий, цены имеют тенденцию быть сбалансированными, стабильными и рациональными [140]. Аристотель называл это «мудростью толпы» {58} , Адам Смит — «невидимой рукой рынка» {59} . Я называю это «очередным броском независимых игральных костей, но на сей раз игральные кости — это мы с вами».

Теоретически фокус, который срабатывает с яблоками, должен срабатывать и с обеспеченными долговыми обязательствами. Кто-нибудь будет их переоценивать. Другие будут их недооценивать. Но в конце концов рынок, полный независимых инвесторов, приведет стоимость к стабильному равновесию.

Есть всего одна проблема: слишком часто инвесторы ведут себя не как независимые игральные кости, а скорее как миллион отражений одной игральной кости.

Вспомним, скажем, биржевой крах 1987 года [141]. 19 октября цены резко спикировали вниз, обвалившись более чем на 20 %. Никаких предупреждений не было: ни новостей, встряхнувших рынок, ни громких банкротств, ни официального обращения председателя Совета управляющих Федеральной резервной системы: «Елки-палки, голова идет кругом». Рынки просто рухнули, и все. Только позже посмертное вскрытие выявило своеобразный триггер: многие фирмы на Уолл-стрит полагались на одну и ту же базовую теорию управления инвестиционным портфелем. Многие даже использовали одно и то же программное обеспечение. По мере того как финансовые рынки падали, бизнесмены в унисон продавали одни и те же активы, пуская цены по нисходящей спирали.

Вся цель управления инвестиционным портфелем заключается в обеспечении безопасности посредством разностороннего развития (диверсификации). Но если все осуществляют диверсификацию одинаковым образом, то в итоге рынок не отличается разнообразием.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность»

Представляем Вашему вниманию похожие книги на «Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Приямвада Натараджан - Карта Вселенной [Главные идеи, которые объясняют устройство космоса]](/books/406358/priyamvada-nataradzhan-karta-vselennoj-glavnye-idei-thumb.webp)

Обсуждение, отзывы о книге «Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.