Бен Орлин - Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность

Здесь есть возможность читать онлайн «Бен Орлин - Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2020, ISBN: 2020, Издательство: Альпина нон-фикшн, Жанр: Математика, sci_popular, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность

- Автор:

- Издательство:Альпина нон-фикшн

- Жанр:

- Год:2020

- Город:Москва

- ISBN:978-5-0013-9357-3

- Рейтинг книги:4.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Орлин выступает не только как педагог, но и как художник-иллюстратор: его смешные человечки и закорючки покорили тысячи школьников, покорят и вас. Изящные каламбуры и забавные ассоциации, игры разума и цифровые загадки (к каждой из которых вы получите элегантную и ироничную разгадку) и, конечно, знаменитые фирменные рисунки (которые, вопреки заглавию, не такие уж дурацкие) позволяют Орлину легко и остроумно доносить самые сложные и глубокие математические идеи и убеждают в том, что даже математика может быть страшно интересной.

Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Какова цена этой долговой расписки для вас?

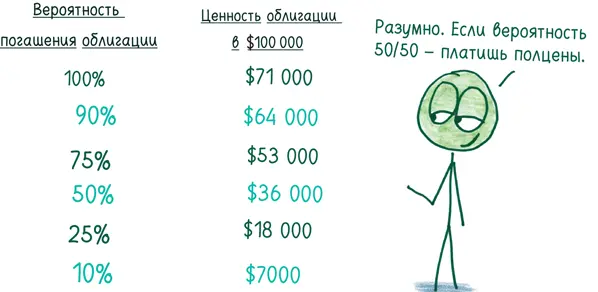

Ну, начнем с первой проблемы ценообразования: своевременное определение стоимости. Согласно финансовой логике carpe diem {54} , доллар сегодня стоит больше, чем доллар завтра. Во-первых, есть инфляция (которая постепенно снижает ценность доллара); во-вторых, есть альтернативные издержки (то есть мудро инвестированный доллар будет стоить больше на следующий год). Сделаем приблизительную оценку: завтра доллар будет стоить 1,07 сегодняшнего доллара. Рассчитайте стоимость доллара на несколько лет вперед, и вы обнаружите, что один доллар сегодня эквивалентен 1,40 доллара через пять лет.

Получить $100 000 через пять лет — не настолько гламурно, как кажется. Это все равно что получить сегодня всего $71 000.

Является ли эта сумма истинной ценой облигации? Ну что, закончим наши калькуляции и смоем мерзкий запах Уолл-стрит с наших рук? Нет, увы, мы только начали. Кроме прочего, мы должны учитывать риск: кто наши плательщики и можем ли мы на них рассчитывать? Если речь идет о семье с двумя источниками доходов, идеальной кредитной историей и сверкающими улыбками, то у нас есть все шансы. Но если у нас ненадежный должник (скажем, недавний выпускник университета, питающий пристрастие к пицце и дурацким рисункам), то велика вероятность, что наша облигация обернется пшиком.

Как мы регулируем цену?

Все просто: вычислим ожидаемую прибыль. Если шанс получить деньги назад равен 90 %, облигация стоит 90 % своей изначальной цены.

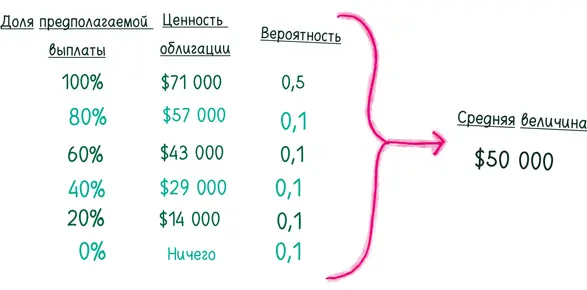

Мы все еще не закончили. Дефолт устроен не по принципу «или/или», когда должник платит все или ничего. На самом деле в игру вступят судьи и адвокаты, чтобы добиться компромисса, благодаря которому кредиторы могут получить хотя бы некоторую часть долга, в диапазоне от нескольких центов за доллар до почти всей суммы. Как назначить единую цену при таком разнообразии?

Опять-таки рассчитаем ожидаемую прибыль. На основе имеющихся данных мы делаем предположения [133]о том, какую часть суммы можно получить обратно, а затем вычисляем прибыль от покупки миллионов и миллионов таких облигаций. Вместо того чтобы напрягаться, предсказывая неизвестную цену конкретной облигации, мы калькулируем среднюю стоимость всех таких облигаций в долгосрочной перспективе.

Вот и все. Ваша облигация стоит $50 000.

Ценообразование на Уолл-стрит похоже на дыхание: непрерывное, однообразное и необходимое для выживания. Но в течение десятилетий единственными товарами, при оценке которых банки чувствовали себя комфортно, были акции (доли активов компаний) и облигации (доли займа). Это исключало деривативы, которые были не акциями и не облигациями, а их потомками-мутантами, ютившимися на периферии финансовой индустрии, как казино в темном переулке на задворках респектабельного банка.

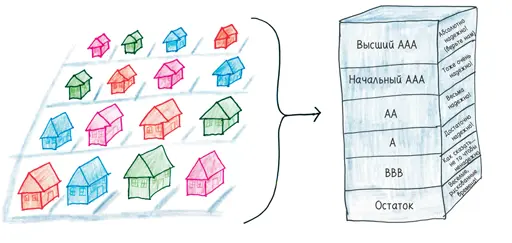

В 1970-е произошла кардинальная перемена: экономисты стали применять количественный анализ. С помощью математического моделирования кванты {55} помогали узнать цены деривативов, даже с завихрениями в духе книг Доктора Сьюза {56} . Наиболее сложными были CDO — так называемые обеспеченные долговые обязательства ( collateralized debt obligations ) [134].

Хотя детали могли различаться, общий рецепт был таков:

1. Соберите тысячи ипотечных кредитов (наподобие тех, что мы обсуждали сейчас) в единый пакет.

2. Разделите пакет на слои (под названием «транши») в зависимости от риска невыплат: от низкого до высокого.

3. Когда придут процентные выплаты, в первую очередь расплатитесь с обладателями траншей с низким риском, а в последнюю очередь — с теми, у кого транши с высоким риском.

CDO предлагали богатое меню рисков и выплат, транши на любой вкус. Вы готовы доплатить за безопасную ставку? Специально для вас — вкусный транш с низким риском. Ищете вариант подешевле с высоким риском? Тогда предлагаем пикантный транш с высоким риском, пальчики оближешь. Предпочитаете что-то промежуточное? Ну, просто дайте знать нашим шеф-поварам; уверен, они приготовят блюдо по индивидуальному рецепту.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность»

Представляем Вашему вниманию похожие книги на «Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

![Приямвада Натараджан - Карта Вселенной [Главные идеи, которые объясняют устройство космоса]](/books/406358/priyamvada-nataradzhan-karta-vselennoj-glavnye-idei-thumb.webp)

Обсуждение, отзывы о книге «Математика с дурацкими рисунками. Идеи, которые формируют нашу реальность» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.