Дмитрий Иванов - Глэм-капитализм

Здесь есть возможность читать онлайн «Дмитрий Иванов - Глэм-капитализм» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Спб., Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Страта, Жанр: Философия, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Глэм-капитализм

- Автор:

- Издательство:Литагент Страта

- Жанр:

- Год:2015

- Город:Спб.

- ISBN:978-5-906150-21-9

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Глэм-капитализм: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Глэм-капитализм»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга адресована профессионалам в области социологии, маркетинга, экономики, менеджмента, а также всем интеллектуалам, интересующимся тем, как устроено ультрасовременное общество.

Глэм-капитализм — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Глэм-капитализм», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Деньги персонализируются, утрачивают свойства безразличной по отношению к индивиду объективной реальности. Отслеживание «кредитной истории», электронная подпись, возможность заблокировать потерянную кредитную карточку, нанесение на кредитку фото и образцов отпечатков пальцев превращают платежеспособность в функцию от идентификации личности, а не от обладания анонимными денежными знаками.

► КРЕДИТОВАНИЕ ОБРАЗА И ПЕРСОНАЛИЗИЦИЯ ПРИВОДЯТ К ТОМУ, ЧТО В НОВОЙ ЭКОНОМИКЕ ДЕНЬГИ ВСЕ БОЛЕЕ ЗАМЕЩАЮТСЯ ВОЗМОЖНОСТЬЮ ДЕНЕГ.

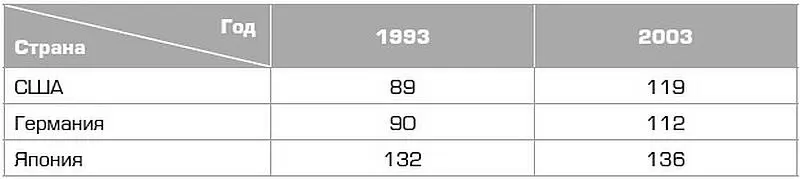

Виртуальная платежеспособность индивидуальных потребителей, основанная не на обладании реальными средствами платежа, а на доступе к правам заимствования, проявляет себя в стремительном распространении кредитных карт и столь же стремительном росте задолженности по кредитным картам. Лидирует в этом отношении экономика США, где число кредиток в обращении за десятилетие 1985-95 годов удвоилось, достигнув примерно 350 млн штук, а задолженность по ним за тот же период утроилась, превысив рубеж 300 млрд долларов. Еще через десятилетие, к 2006 году, количество кредиток достигло 1,5 млрд штук [21], а задолженность по кредитным картам составила около 600 млрд.

Изображая платежеспособность при помощи кредитных карт в магазинах и посредством поручительств, справок и респектабельного внешнего вида в банках, потребители открывают себе доступ к новым финансовым источникам и могут накапливать долги, превышающие их доходы и потому невозвращаемые в принципе (табл. 4). Однако такая экономика долгов не разрушается, поскольку в условиях виртуализации она сбалансирована: за виртуальные товары производители брендов получают столь же виртуальную плату в виде долговых обязательств потребителей.

Банки также создают образ платежеспособности постольку, поскольку оперируют посредством виртуальных денег – многократно переданных («прокрученных») прав заимствования, которые расширяют денежную массу М 0(наличные деньги) до агрегата М 3(наличность + «почти деньги»).

► Виртуальная часть тотального денежного агрегата М 3образуется срочными вкладами, депозитами, облигациями и не может единомоментно конвертироваться в наличность по той простой причине, что эта часть – продукт мультипликации.

Например, банк, получивший на хранение от клиента некоторую сумму наличных денег, оставляет в сейфе определяемую нормативом центрального банка страны часть суммы как резервную, а на основную часть суммы открывает кредитную линию другому клиенту. В результате появляются два клиента с правами на одни и те же деньги. И появляются дополнительные деньги, созданные банком, а не государством и способствующие нарастанию виртуальной массы М 3.

Отдельно взятый владелец банковского счета или функционер финансового института может обратить толику М 3в банкноты, но лишь при условии, что подавляющее большинство остальных этого не делает. Единомоментное востребование всех вкладов в банках физически невозможно, хотя юридически правомочно. Банк, даже при выполнении нормы резерва – симулянт платежеспособности. Он заведомо не имеет необходимого для покрытия всех требований объема денег – вещественных знаков стоимости, львиная доля его активов – разнообразные права заимствования.

Вопреки распространенному мифу о «новой экономике», не венчурные капиталы, а доступные кредиты породили инвестиционный и потребительский бум.

Дешевые и необеспеченные кредиты дополнились созданием гигантского рынка деривативов – ценных бумаг, призванных застраховать риски кредиторов. Объем рынка деривативов оценивался в 2009 году в 300 трлн долларов, что в десять раз больше, чем суммарный ВВП США и Европейского союза [23]. Таким образом, сформировалась глобальная система виртуальных финансов, в которой участники экономической деятельности оперируют не реальными средствами платежа разной степени материальности (от металлических и бумажных денег до цифровых записей на счетах), но виртуальной валютой – обещаниями заплатить, то есть многоступенчатыми долговыми обязательствами, лишь символически связанными с реальной денежной массой. Виртуализация денег, превращение их в функцию от имиджа приводит к тому, что предписываемое институциональными нормами исполнение ролей «плательщика», «кредитора» и «заемщика» становится виртуальным. Изображение платежеспособности превращает финансы как экономический институт в виртуальную реальность.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Глэм-капитализм»

Представляем Вашему вниманию похожие книги на «Глэм-капитализм» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Глэм-капитализм» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.