Дмитрий Иванов - Глэм-капитализм

Здесь есть возможность читать онлайн «Дмитрий Иванов - Глэм-капитализм» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Спб., Год выпуска: 2015, ISBN: 2015, Издательство: Литагент Страта, Жанр: Философия, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Глэм-капитализм

- Автор:

- Издательство:Литагент Страта

- Жанр:

- Год:2015

- Город:Спб.

- ISBN:978-5-906150-21-9

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Глэм-капитализм: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Глэм-капитализм»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга адресована профессионалам в области социологии, маркетинга, экономики, менеджмента, а также всем интеллектуалам, интересующимся тем, как устроено ультрасовременное общество.

Глэм-капитализм — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Глэм-капитализм», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

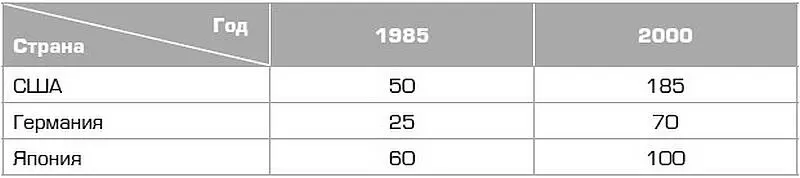

Биржевой бум на фоне гораздо менее интенсивного роста производства (на 2–3% в год), а значит, и доходности акций можно интерпретировать как автономизацию рынка корпоративных имиджей по отношению к реальному сектору экономики. На бирже в течение дней или даже часов могут при росте котировок возникать, а при их падении исчезать многомиллионные активы, в то время как физические активы компаний, чьи акции котируются, остаются теми же.

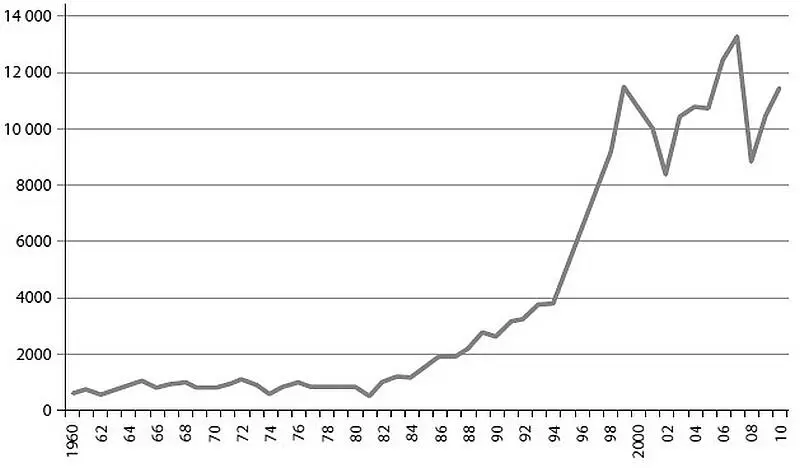

Анализ долгосрочной динамики таких биржевых индексов, как Dow Jones, свидетельствует, что в 1980-90-х годах произошел сдвиг к принципиально новой экономике, в которой образ ценнее вещи и спекулятивный капитал рентабельнее капитала производственного (рис. 3). На протяжении нескольких десятилетий вплоть до конца 1970-х средняя стоимость акции компании, принадлежавшей к выборке из тридцати ведущих (так называемых «голубых фишек»), оставалась практически на одном уровне, колеблясь в узком диапазоне, в зависимости от ожидаемых прибылей. А затем произошла «революция»: за десятилетие средняя цена акции выросла втрое, хотя прибыль корпораций, подлежащая распределению на причитающиеся владельцам акций дивиденды, выросла в полтора раза. К началу XXI века объем прибыли корпораций вырос втрое, но за это же время стоимость акций увеличилась вчетверо. На протяжении 1980-90-х годов котировки росли, подталкиваемые вверх не оценкой производственных результатов корпораций, а оценкой их корпоративного имиджа: технологического, управленческого, финансового, экологического и т. д.

Феномен спекулятивного капитала наглядно демонстрирует виртуальность института фирмы: стоимость компании больше зависит от имиджа и коммуникаций, чем от владения физическими активами и от организации их использования. Ширма важна как образ организации. Поэтому, избавляясь от иерархически интегрированной организации и передавая функции по изготовлению физического продукта «производственным партнерам» (так топ-менеджеры в Nike назвали работающие для корпорации обувные и швейные фабрики в Юго-Восточной Азии), компании сохраняют сфокусированность бизнес-процессов и корпоративную идентичность за счет формирования сети коммуникаций вокруг бренда. В таких сетевых структурах исполнение заданных институциональными нормами ролей членов организации – четко следующих должностным обязанностям работников и менеджеров – становится виртуальным.

► Компетенции, характерные для организации индустриального типа, лишь изображаются, а главной компетенцией становится поддержание эффективных коммуникаций.

Эффективность коммуникаций зависит от способности создавать и транслировать образы, привлекающие к продукту и компании внимание целевых аудиторий (включая внутреннюю – своих сотрудников), ежесекундно сталкивающихся с интенсивными потоками альтернативных предложений.

Виртуализация производства, позволяющая поднять цену товара с уровня себестоимости продукта до уровня стоимости бренда, должна была бы натолкнуться на барьер реальности, создаваемый самым символическим компонентом традиционной экономики – деньгами. Платежеспособность, ограниченная количеством имеющихся у потребителей денежных знаков стоимости, должна ограничивать и «продажеспособность» брендов. Но в новой экономике процесс виртуализации захватил и деньги. Функцию денег теперь выполняют не вещественные (металлические, бумажные или пластиковые) эквиваленты стоимости, а права заимствования.

►Объем потребления в экономически развитых странах определяется не тем, сколько у потребителей денег, а тем, каковы их финансовые возможности.

Система кредитования, распространяющаяся на все более широкий спектр товаров и услуг, выводит финансовые возможности за пределы реальной платежеспособности. К 2001 году объем потребительских кредитов составил в США 74% от ВВП, то есть в среднем более 25 000 долларов на каждого жителя, а в странах Евросоюза – 52%, то есть примерно по 10 000 евро на каждого жителя [20]. Создавая виртуально платежеспособный спрос со стороны потребителей, одновременно система кредита делает важным «происхождение» этого спроса. «Хорошее происхождение» гарантируется тем образом платежеспособности, который способен создавать потенциальный заемщик. Именно образ платежеспособности определяет финансовые возможности тех клиентов кредитных организаций, которые, обладая одинаковыми объемами реальных денег, но разной финансовой репутацией, получают разные по объему права заимствования.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Глэм-капитализм»

Представляем Вашему вниманию похожие книги на «Глэм-капитализм» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Глэм-капитализм» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.