Нассим Талеб - Рискуя собственной шкурой. Скрытая асимметрия повседневной жизни

Здесь есть возможность читать онлайн «Нассим Талеб - Рискуя собственной шкурой. Скрытая асимметрия повседневной жизни» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Издательство: КоЛибри, Азбука-Аттикус, Жанр: Философия, Публицистика, Прочая документальная литература, sci_social_studies, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Рискуя собственной шкурой. Скрытая асимметрия повседневной жизни

- Автор:

- Издательство:КоЛибри, Азбука-Аттикус

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-389-15581-7

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Рискуя собственной шкурой. Скрытая асимметрия повседневной жизни: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Рискуя собственной шкурой. Скрытая асимметрия повседневной жизни»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

«Я люблю, когда меня удивляют. В соответствии с принципом взаимной выгоды я зову читателя в путешествие, которое понравилось бы мне самому». (Нассим Николас Талеб)

Рискуя собственной шкурой. Скрытая асимметрия повседневной жизни — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Рискуя собственной шкурой. Скрытая асимметрия повседневной жизни», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Иными словами, если считать , что у компаний из списка S&P 500 есть некая ожидаемая отдача «альфа», эргодическая стратегия генерирует стратегию, скажем, критерий Келли, позволяющую получить условную альфу. Если этого не происходит – из-за поглощающего барьера или по другой причине, – значит, стратегия не эргодическая.

Г. Специальное определение жирных хвостов

Вероятностные распределения варьируются от тонкохвостых (Бернулли) до чрезвычайно жирнохвостых. Некоторые категории распределений, часто выделяемые по свойствам сходимости моментов: 1) с областью определения, которая компактна, но не вырождена; 2) субгауссово; 3) гауссово; 4) субэкспоненциальное; 5) степенное со степенью больше 3; 6) степенное со степенью меньше либо равной 3 и больше 2; 7) степенное со степенью меньше либо равной 2. В частности, у степенных распределений есть конечное среднее, только если степень больше 1, и конечная дисперсия, только если степень больше 2.

Нас интересует, как в случае, когда хвостовые события чреваты сильными воздействиями, формально определить границу между категориями распределений Среднестана и Крайнестана. Естественная граница между ними проходит по субэкспоненциальному распределению, у которого есть следующее свойство:

Пусть Х =  – последовательность независимых и одинаково распределенных случайных переменных (область распределения –

– последовательность независимых и одинаково распределенных случайных переменных (область распределения –  с кумулятивной функцией распределения F . Субэкспоненциальный класс распределений определен в Teugels 1975, Pitman 1980:

с кумулятивной функцией распределения F . Субэкспоненциальный класс распределений определен в Teugels 1975, Pitman 1980:

, где

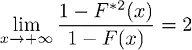

, где  – кумулятивное распределение Х 1 + Х 2, суммы двух независимых копий Х . Иначе говоря, вероятность того, что сумма Х 1 + Х 2 превысит значение х , в два раза больше вероятности того, что любая из этих величин превысит х . Следовательно, всякий раз, когда сумма превышает х и значение х достаточно велико, значение суммы достигается за счет какого-то одного слагаемого, превосходящего х – максимума по двум переменным, – а вклад другого слагаемого ничтожен.

– кумулятивное распределение Х 1 + Х 2, суммы двух независимых копий Х . Иначе говоря, вероятность того, что сумма Х 1 + Х 2 превысит значение х , в два раза больше вероятности того, что любая из этих величин превысит х . Следовательно, всякий раз, когда сумма превышает х и значение х достаточно велико, значение суммы достигается за счет какого-то одного слагаемого, превосходящего х – максимума по двум переменным, – а вклад другого слагаемого ничтожен.

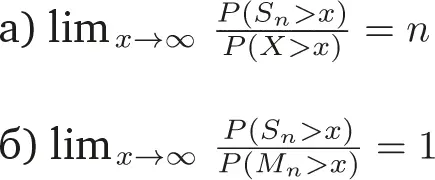

В более общем виде можно показать, что в сумме n переменных аналогичным образом доминирует максимум значений по этим переменным. Формально субэкспоненциальному условию эквивалентны два следующих свойства (см. Chistyakov 1964, Embrechts et al. 1979). Для любого n ≥ 2 пусть  и M n = max

и M n = max  ,

,

Следовательно, сумма S n – того же порядка, что и наибольшая выборка M n , а это – еще один способ сказать, что нет ничего важнее хвостов.

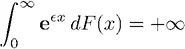

Можно предположить, что хвостовые события в экспоненциальных распределениях «худеют» медленнее, чем в экспоненциальном распределении, для которого жирные хвосты не должны иметь значения. В самом деле, легко показать, что в субэкспоненциальных распределениях нет экспоненциальных моментов:

для значений ε больше нуля. Однако обратное неверно: в распределении может не быть экспоненциального момента, однако оно может не удовлетворять условию субэкспоненциальности.

Отметим, что, если рассмотреть отклонения в области отрицательных значений переменной х , мы получим тот же результат по симметрии для экстремальных отрицательных значений, заменив х → +∞ на х → –∞ . Для переменных с двумя хвостами мы можем рассматривать положительные и отрицательные значения отдельно.

Примечания

Порядок примечаний – тематический, а не последовательный.

Этика. Taleb and Sandis (2013), Sandis and Taleb (2015). См. также: Nagel (1970), Ross (1939); о философии действия см.: Sandis (2010, 2012). Политическая этика: Thompson (1983). Неопределенность и этика: Altham (1984), Williams (1993), Zimmerman (2008). Общие проблемы: Blackburn (2001), Broad (1930). О том, что все взбираются на гору с разных сторон: Parfit (2011). Этика и знания: Pritchard (2002), Rescher (2009).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Рискуя собственной шкурой. Скрытая асимметрия повседневной жизни»

Представляем Вашему вниманию похожие книги на «Рискуя собственной шкурой. Скрытая асимметрия повседневной жизни» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Рискуя собственной шкурой. Скрытая асимметрия повседневной жизни» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.