Сергей Гвардин - Слияния и поглощения - эффективная стратегия для России

Здесь есть возможность читать онлайн «Сергей Гвардин - Слияния и поглощения - эффективная стратегия для России» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: СПб, Год выпуска: 2007, ISBN: 2007, Жанр: stock, economics, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Слияния и поглощения: эффективная стратегия для России

- Автор:

- Жанр:

- Год:2007

- Город:СПб

- ISBN:978-5-91180-328-5, 5-91180-328-3

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Слияния и поглощения: эффективная стратегия для России: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Слияния и поглощения: эффективная стратегия для России»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Слияния и поглощения: эффективная стратегия для России — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Слияния и поглощения: эффективная стратегия для России», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

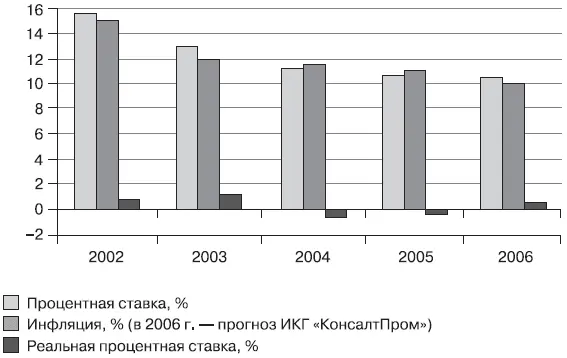

3. Процентная ставка

Уровень процентной ставки также оказывает существенное влияние на объемы слияний и поглощений следующим образом (рис. 6): чем выше уровень процентных ставок, тем выше издержки проведения слияний и поглощений и соответственно меньше доходность, а следовательно, тем ниже интерес к проведению такого рода сделок. К тому же, учитывая то обстоятельство, что большинство сделок М&А осуществляется за счет заемных средств, можно с уверенностью говорить об ограничении возможностей у ряда игроков по использованию этого инструмента в своей стратегии развития.

Рис. 6. Уровень процентной ставки в России

В настоящее время в России наблюдается понижение номинальных процентных ставок и сохранение реальных процентных ставок на низком уровне. Таким образом, складывающаяся ситуация способствует дальнейшему росту слияний и поглощений на отечественном рынке.

4. Коэффициент Q-Тобина

Данный коэффициент представляет собой отношение рыночной стоимости заемного и собственного капитала к текущей восстановительной стоимости активов (надо сказать, что данный коэффициент получил свое название по имени экономиста Джеймса Тобина (James Tobin)):

Когда q < 1, то может оказаться дешевле приобрести активы посредством слияния, а не покупки новых активов.

В общем, чем меньше этот показатель в среднем для экономики, тем больший объем сделок слияний и поглощений будет происходить.

В России данный показатель в целом по экономике имеет значение существенно ниже, чем в развитых странах, например США. Однако он также зависит от высоких показателей объема сделок слияний и поглощений и может рассматриваться компаниями при принятии решения осуществления сделки М&А.

5. Законодательство

Законодательство, регламентирующее деятельность компаний на рынке слияний и поглощений или косвенно воздействующее на деятельность М&А, в значительной степени может повлиять на возможности рынка слияний и поглощений, его интенсивность, а также сроки реализации таких проектов. Проведенные изменения, касающиеся антимонопольного регулирования, упрощающие процедуру слияний и поглощений, а также принятые и планируемые к принятию изменения, расширяющие возможности иностранных инвесторов на этом рынке, в принципе способствуют дальнейшему росту процессов слияний и поглощений в России. При этом необходимо отметить возросшую активность государства по пресечению таких процессов, как «враждебные захваты», что в целом будет способствовать установлению более цивилизованных отношений на этом рынке и как следствие развитию всего рынка М&А, раскрытию всего его потенциала.

Таким образом, процессы слияний и поглощений достаточно тесно коррелируют с приведенными ранее макроэкономическими показателями, и можно выявить факторы, определяющие динамику развития рынка слияний и поглощений, на основании которых в том числе возможно построение прогнозных показателей активности развития процессов слияний и поглощений как во всем мире, так и в России. Конечно, особенности развития экономики России, а также ее неразвитая корпоративная законодательная база придают некоторую специфичность развитию рынка слияний и поглощений в России. Однако в той или иной степени компаниям все же следует учитывать влияние рассмотренных в этой главе параметров, что позволит более эффективно и успешно реализовывать свои проекты в этой сфере.

Раздел 2

Стратегия М&А компании

Рассматривая вопросы стратегии, необходимо отметить, что стратегия компании формируется исходя из тех целей и задач, которые ставит перед собой компания, использующая в своем развитии механизмы М&А. В зависимости от этого формируются и ключевые показатели, определяются критические точки, на которых и необходимо сконцентрировать внимание в рамках выработки стратегии. На наш взгляд, можно выделить 4 основных направления развития компании посредством М&А (рис. 7). В каждом из этих направлений компания определяет для себя критерии отбора компании-цели, формирует показатели, соответствующие намеченным целям, задействует имеющийся потенциал компании или привлекает необходимые ресурсы, в том числе финансовые, кадровые, административные, PR– и IR-службы и пр.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Слияния и поглощения: эффективная стратегия для России»

Представляем Вашему вниманию похожие книги на «Слияния и поглощения: эффективная стратегия для России» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Слияния и поглощения: эффективная стратегия для России» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.