Сергей Гвардин - Слияния и поглощения - эффективная стратегия для России

Здесь есть возможность читать онлайн «Сергей Гвардин - Слияния и поглощения - эффективная стратегия для России» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: СПб, Год выпуска: 2007, ISBN: 2007, Жанр: stock, economics, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Слияния и поглощения: эффективная стратегия для России

- Автор:

- Жанр:

- Год:2007

- Город:СПб

- ISBN:978-5-91180-328-5, 5-91180-328-3

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Слияния и поглощения: эффективная стратегия для России: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Слияния и поглощения: эффективная стратегия для России»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Слияния и поглощения: эффективная стратегия для России — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Слияния и поглощения: эффективная стратегия для России», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

1. Капитализация фондового рынка. На основе данных рынка M&A в США экономисты Уэстон (Weston), Нельсон (Nelson) и ряд других исследователей выявили связь между ростом капитализации фондового рынка, ростом уровня промышленного производства и объемом сделок слияний и поглощений.

2. Динамика и объем ВВП. В результате проведенного анализа Чанг (Chang) и Уэстон устанавливают положительную связь рынка M&A с разницей в ставке доходности по корпоративным облигациям с высоким рейтингом и «мусорным» облигациям, а также устанавливают связь рынка с темпом роста ВВП.

3. Процентная ставка. В 1986 г. Бекетти (Beketti) выявил связь рынка M&A с ростом долговой нагрузки, темпами роста ВВП и номинальных процентных ставок.

4. Коэффициент Q-Тобина. Экономисты Голбе и Уайт (Golbe и White) в результате анализа выявляют положительную связь объема сделок M&A с уровнем реальных процентных ставок, уровнем экономики, коэффициентом Q-Тобина, системой налогообложения, уровнем асимметричности распределения информации между потенциальными участниками рынка M&A.

5. Законодательство. Конечно, такой фактор, как национальное законодательство, естественно, оказывает существенное влияние на формирование рынка слияний и поглощений, его интенсивность и структуру.

Рассмотрим более подробно эти основные макроэкономические факторы, которые коррелируют с показателями рынка слияний и поглощений, его объемом и развитием.

1. Капитализация фондового рынка

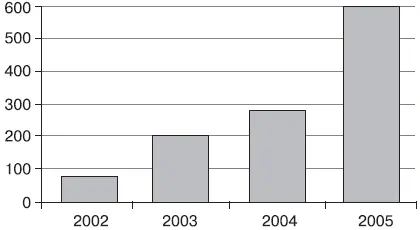

Зависимость развития рынка М&А от фондового рынка и его капитализации заключается в том, что одной из основных схем поглощения компания предусматривает приобретение акций компании-цели на бирже. В связи с этим большинство исследователей сходятся в том, что корреляция между показателями объема слияний и поглощений и капитализацией фондового рынка ярко выражена. Однако в России, где большинство компаний вообще не представлены на биржевом рынке, оценить зависимость между двумя этими факторами проблематично. Одно можно сказать с уверенностью: отечественные активы недооценены и это делает их привлекательными со стороны приобретателя. К тому же отсутствие биржевого ориентира позволяет существенно снижать стоимость акции при их скупке, особенно если идет речь о миноритарных акционерах. В то же время, как показывает практика, фондовый рынок достаточно активно реагирует (как правило, в положительную сторону) на осуществление сделок слияний и поглощений компаниями, которые представлены на бирже. Но основные объемы сделок слияний и поглощений проходят все же вне биржевого рынка, и поэтому говорить о достаточно ярко выраженной взаимозависимости между фондовым рынком и российским рынком М&А до становления отечественного публичного рынка преждевременно. В то же время в последние годы капитализация фондового рынка растет достаточно интенсивно (рис. 4), и, возможно, в дальнейшем мы сможем выявить степень влияния или зависимость между капитализацией фондового рынка и объемом рынка слияний и поглощений. Однако в настоящее время такая зависимость будет носить некорректный характер и не может учитываться в прогнозных показателях.

Рис. 4. Капитализация фондового рынка

2. Динамика и объем ВВП

Динамика и объем ВВП могут иметь тесную взаимосвязь с объемами сделок слияний и поглощений (рис. 5). Причем в России, в условиях высокой прибыльности слияний и поглощений, вложение денежных средств в такие сделки дает большие экономические выгоды, чем другие альтернативные направления размещения средств. Поэтому, скорее всего, российский рынок M&A будет более чувствителен к этим показателям, чем зарубежные аналоги. Объяснение корреляции в данном вопросе вполне простое – чем большие объемы экономики, тем соответственно больше компаний, которые могут стать участниками рынка слияний и поглощений. А чем лучше динамика ВВП, тем динамичнее развиваются компании и тем соответственно больше компаний, которые могут применять агрессивную стратегию развития, т. е. стратегию слияний и поглощений. Другими словами, бурное развитие экономики обеспечивает рынок М&А участниками. И в этом плане зависимость между двумя этими факторами достаточно очевидна.

Рис. 5. Динамика и объем ВВП. По данным Федеральной службы государственной статистики.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Слияния и поглощения: эффективная стратегия для России»

Представляем Вашему вниманию похожие книги на «Слияния и поглощения: эффективная стратегия для России» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Слияния и поглощения: эффективная стратегия для России» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.