Сергей Гвардин - Слияния и поглощения - эффективная стратегия для России

Здесь есть возможность читать онлайн «Сергей Гвардин - Слияния и поглощения - эффективная стратегия для России» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: СПб, Год выпуска: 2007, ISBN: 2007, Жанр: stock, economics, popular_business, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Слияния и поглощения: эффективная стратегия для России

- Автор:

- Жанр:

- Год:2007

- Город:СПб

- ISBN:978-5-91180-328-5, 5-91180-328-3

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Слияния и поглощения: эффективная стратегия для России: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Слияния и поглощения: эффективная стратегия для России»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Слияния и поглощения: эффективная стратегия для России — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Слияния и поглощения: эффективная стратегия для России», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Это обусловлено тем, что некоторые компании не всегда в полном объеме просчитывают все сценарии развития вышеперечисленных изменений, воспринимают сделку М&А как к обособленную, а иногда и не с полной ответственностью относятся к требуемым изменениям и реорганизации всего бизнеса.

Например, после приобретения-поглощения компанией Daimler-Benz компании Chryslerтолько через два года после заключения сделки немецкий инвестор в полной мере взял под свой контроль управление американской компанией, что в итоге вылилось в снижение активов сторон на $28 млрд. Этот провал в большей степени заключался в недостаточном и некачественном просчете всей ситуации на автомобильном рынке. Наверное, предполагалось, что приобретаемая компания органически вольется в единую структуру бизнеса и не потребуется контроля и корректировки планов развития со стороны покупателя.

К тому же не следует забывать, что рынок слияний и поглощений зачастую оказывает настолько существенное влияние на экономику страны, ее развитие, что государству приходится принимать активное участие в этом процессе, причем не только посредством усиления роли своих госкомпаний, но и путем изменения законодательной базы, регламентирующей эту сферу деятельности. В этом случае сделки М&А начинают приобретать политический окрас, уступая место эффективности и целесообразности их осуществления. Тем более что транснациональные слияния и поглощения играют немаловажную роль в развитии отечественного рынка. Так, только за I квартал 2006 г. зарубежные компании вложили в нашу страну примерно $3,8 млрд прямых инвестиций, что вдвое больше прошлогоднего.

Например, приобретение Deutsche Bank(Германия) 60 % акций компании «ОФГ», сумма сделки составила примерно $450 млн; приобретение банком Societe Generale(Франция) 100 % акций ЗАО «Дельтакредит» за $105 млн; приобретение компанией Heineken N.V.(Голландия) 100 % акций Байкальской пивоваренной компании и ОАО «Комбинат им. Степана Разина», сумма сделки которой составила примерно $150 млн.

В итоге происходит пересечение интересов частного отечественного капитала, зарубежного транснационального бизнеса и государственного. При этом каждая из сторон преследует свои цели и вырабатывает свою стратегию развития. Таким образом, с точки зрения принимаемого участия на рынке М&А (активности) всех игроков этого процесса можно условно разделить на два лагеря:

• тех, кто активно используют рынок слияний и поглощений для достижения своих целей: инициируют сделки, формируют политику бизнеса, т. е. являются генераторами процесса М&А;

• и тех, кто волей-неволей вовлекаются в круговорот этого процесса, кого рынок М&А заставляет предпринимать ответные шаги, перестраиваться и видоизменяться, чтобы не просто активно конкурировать на рынке, но и не растерять своих преимуществ по сравнению с другими игроками.

В связи с этим каждому участнику рынка слияний и поглощений присуща индивидуальная стратегия развития, особые тактические шаги, которые учитываются и определяются в соответствии с той ролью, которую он играет в этом процессе.

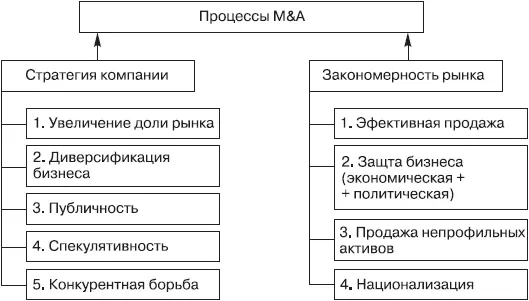

Надо сказать, что на слияния и поглощения влияют как внешние, так и внутренние факторы, которые обусловливают специфику и эффективность использования компаниями в своем развитии стратегии М&А. Влияние этих факторов напрямую зависит от тех целей и задач, которые компания ставит перед собой. Это может быть расширение основного бизнеса или его диверсификация, обретение публичности как необходимого элемента выхода компании на мировой рынок либо простая спекулятивность, вызванная желанием заработать на недооцененности российского бизнеса (рис. 1).

Рис. 1. Факторы, влияющие на эффективность стратегии слияний и поглощений

В то же время компания в процессе своей деятельности подвергается воздействию внешней среды как посредством рынка М&А, так и в рамках объективных экономических причин, что иногда может привести к необходимости продажи бизнеса либо защиты его целостности, а также ряду других факторов. Все это выливается в необходимость корректировки планов развития компании. Далее мы подробно остановимся на тех моментах, которые приводят к эффективной стратегии М&А.

1.1. Внутренние предпосылки слияний и поглощений

Как мы уже говорили, процесс приобретения корпоративного контроля может рассматриваться, с одной стороны, как простая сделка купли-продажи, в которой объектом купли-продажи является получение контроля над компанией. Однако в случае если компания фокусируется только на реализации этого постулата и не задумывается о слияниях и поглощениях как о своей продуманной, обоснованной стратегии развития, то это может быть чревато разного рода последствиями – начиная от потери своей доли рынка и заканчивая банкротством.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Слияния и поглощения: эффективная стратегия для России»

Представляем Вашему вниманию похожие книги на «Слияния и поглощения: эффективная стратегия для России» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Слияния и поглощения: эффективная стратегия для России» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.