Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

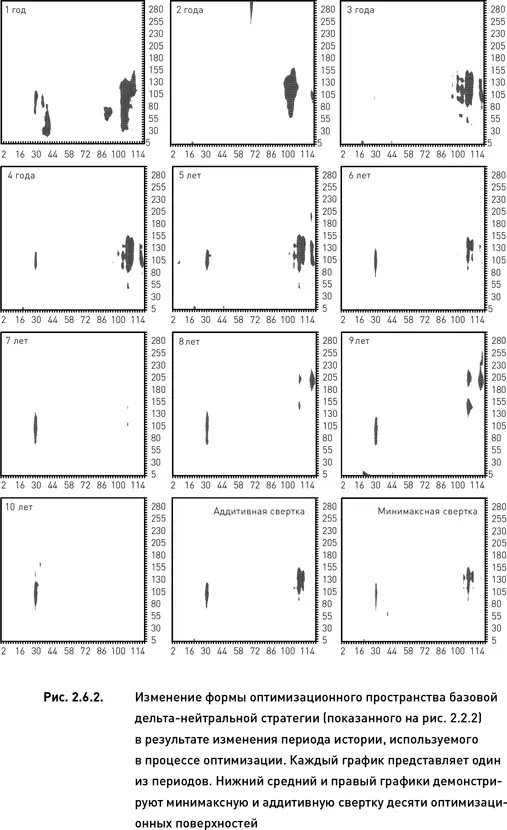

Для того чтобы результаты оптимизаций были сопоставимы (а также для того, чтобы было возможно построить свертку нескольких оптимизаций), необходимо чтобы значения целевой функции в каждом случае находились приблизительно в одном диапазоне. Это достигается с помощью трансформации, описанной в разделе, посвященном многокритериальному анализу (формула 2.4.1).

Сравнение 10 оптимизационных поверхностей (рис. 2.6.2, для простоты восприятия графиков показаны только оптимальные области) выявляет наличие двух устойчивых оптимальных областей, присутствующих почти на всех поверхностях. Одна из них расположена в районе 28–32 дней по параметру «количество дней до экспирации» и 85–140 дней по параметру «период истории для расчета HV» (будем условно называть эту область «левой»). Вторая оптимальная область имеет координаты 108–112 по первому параметру и 90–160 по второму (будем называть эту область «правой»).

Левая область присутствует на всех оптимизационных поверхностях, кроме двух– и трехлетней. Площадь ее поверхности достаточно стабильна (изменяясь весьма незначительно от случая к случаю). Исключение составляет только оптимизация, проведенная на однолетнем периоде. В этом случае левая область имеет большую площадь и, по сути, представляет собой три отдельные сгруппированные области.

Правая область также присутствует на всех оптимизационных поверхностях, за исключением единственного случая, когда оптимизация проводилась на десятилетнем периоде. Еще в двух случаях эта область оказалась несколько смещенной в область более высоких значений параметра «период истории для расчета HV». Площадь поверхности правой области более изменчива, чем площадь левой области. В оптимизациях, проведенных на 1-, 2-, 3-, 4– и 5-летнем периодах, правая область имеет довольно большие размеры. В противоположность этому на оптимизационных поверхностях, полученных на более продолжительных периодах, она имеет меньшую площадь поверхности. Кроме того, во всех случаях правая область не является единой, а раздроблена на большое количество субобластей.

Степень устойчивости оптимизационного пространства можно оценить разными методами. Самый простой из них – визуальный. Сравнение разных графиков рис. 2.6.2 в принципе указывает на то, что данная оптимизация достаточно устойчива. Это следует из описанного выше персистентного расположения оптимальных областей. Можно оценить степень устойчивости количественно, например, путем вычисления изменчивости координат узлов, составляющих оптимальные области.

В том случае, когда устойчивость оценивается на основании сравнения большого количества оптимизационных поверхностей (как в нашем примере), можно использовать метод свертки. Идея заключается в том, что если поверхности очень отличаются друг от друга (то есть оптимизация является не устойчивой), то свертка таких поверхностей будет иметь большое количество беспорядочно разбросанных оптимальных областей. Если же оптимальные области располагаются на всех поверхностях приблизительно в одних и тех же местах (то есть если оптимизация устойчива), то свертка будет иметь одну или несколько четко обозначенных оптимальных областей. Нижний средний и правый графики рис. 2.6.2 демонстрируют аддитивную и минимаксную свертку десяти оптимизационных поверхностей (оба вида свертки оказались в данном случае почти идентичными). Левая и правая оптимальные области на этих свертках достаточно четко обозначены и локализованы, что еще раз подтверждает наш вывод об устойчивости оптимизации к изменению используемого периода истории.

2.7. Методы оптимизации

До сих пор мы использовали самый информативный способ оптимизации – полный перебор всех возможных комбинаций параметров. Этот метод требует вычисления значений целевой функции во всех узлах оптимизационного пространства. Поскольку расчет целевой функции каждого узла требует сложных многоступенчатых вычислений, недостаток полного перебора состоит в большом количестве расчетов и времени требуемого для завершения полного оптимизационного цикла. С увеличением числа параметров количество расчетов и времени растет по степенному закону. Расширение области допустимых значений параметров и уменьшение шага оптимизации также увеличивают продолжительность времени, необходимого для полного перебора.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.