Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

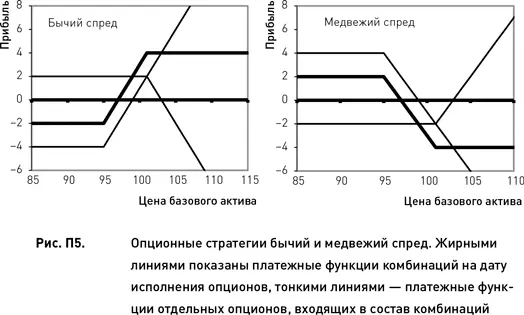

Спреды

Покупка опциона колл с определенной ценой исполнения и продажа опциона колл с более высокой ценой исполнения позволяет создать стратегию бычий спред с ограниченной прибылью в случае роста цены базового актива и с ограниченным убытком в случае падения цены (рис. П5). Оба опциона имеют одну и ту же дату исполнения. Поскольку премия колла тем больше, чем ниже цена исполнения, такая комбинация является дебетовой и требует начальных инвестиций. Бычий спред можно создать и другим путем, покупая пут с низкой ценой исполнения и продавая пут с высокой ценой исполнения (в этом случае комбинация будет кредитовой).

Медвежий спред создается путем покупки опциона колл (пут) с определенной ценой исполнения и продажи опциона колл (пут) с более низкой ценой исполнения. Комбинация приносит ограниченную прибыль в случае падения цены базового актива и ограниченный убыток, если цена растет (рис. П5). Использование в этой стратегии коллов позволяет создать кредитовую позицию, а использование путов – дебетовую.

Список литературы

Вайн С. Опционы. Полный курс для профессионалов. – М.: Альпина Паблишер, 2016.

Винс Р. Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров. – М.: Альпина Бизнес Букс, 2007.

Израйлевич С., Цудикман В. Опционы. Системный подход к инвестициям. Критерии оценки и методы анализа торговых возможностей. – М.: Альпина Бизнес Букс, 2008.

Макмиллан Л. Дж. Макмилан об опционах. – М.: ИК «Аналитика», 2002.

Макмиллан Л. Дж. Опционы как стратегическое инвестирование. – М.: Евро, 2003.

Натенберг Ш. Опционы. Волатильность и оценка стоимости. Стратегии и методы опционной торговли. – М.: Альпина Паблишер, 2011.

Петерс Э. Хаос и порядок на рынках капитала. Новый аналитический взгляд на циклы, цены и изменчивость рынка. – М.: Мир, 2000.

Халл Дж. К. Опционы, фьючерсы и другие производные финансовые инструменты. – 6-е изд. – М.: ИД «Вильямс», 2014.

Aldridge, Irene. High-Frequency Trading: A Practical Guide to Algorithmic Strategies and Trading Systems. Wiley, 2009.

Bandy, Howard B. Quantitative Trading Systems. Blue Owl Press, 2007.

Barmish, B. Ross. On trading of equities: a robust control paradigm. Proceedings of the 17th IFAC World Congress, 2008. Pp. 1621–1626.

Briza, Antonio C., Prospero C. Naval Jr. Design of stock trading system for historical market data using multiobjective particle swarm optimization of technical indicators. Proceedings of GECCO 2008. ACM, 2008. Pp. 1871–1878.

Bryant, Michael R. Building trading system using automatic code generation. Working paper, 2010.

Burns, Patrick. Random portfolios for evaluating trading strategies. Working paper, 2006.

Chan, Ernest P. Quantitative Trading: How to Build Your Own Algorithmic Trading Business. Wiley, 2008.

Harris, Larry. Trading and Exchanges: Market Microstructure for Practitioners. OxfordUniversity Press, 2002.

Harris, Michael. Profitability and Systematic Trading: A Quantitative Approach to Profitability, Risk, and Money Management. Wiley, 2008.

Izraylevich, Sergey and Tsudikman, Vadim. A better risk gauge for options portfolios. Futures, vol. 38 (7), 2009. Pp. 24–27.

Izraylevich, Sergey and Tsudikman, Vadim. An empirical solution to option pricing. Futures, vol. 38 (5), 2009. Pp. 28–31.

Izraylevich, Sergey and Tsudikman, Vadim. Best method of multi-criteria analysis. Futures, vol. 39 (6), 2010. Pp. 40–42.

Izraylevich, Sergey and Tsudikman, Vadim. Measuring new risk management tools. Futures, vol. 39 (1), 2010. Pp. 42–47.

Izraylevich, Sergey and Tsudikman, Vadim. Multi-criteria analysis: A practical approach. Futures, vol. 39 (7), 2010. Pp. 25–27.

Izraylevich, Sergey and Tsudikman, Vadim. Risk management: facing new challenges. Futures, vol. 38 (12), 2009. Pp. 30–35.

Izraylevich, Sergey and Tsudikman, Vadim. Short volatility trading in extreme markets. Futures, vol. 38 (10), 2009. Pp. 28–31.

Izraylevich, Sergey and Tsudikman, Vadim. Systematic Options Trading. Evaluating, Analyzing and Profiting from Mispriced Option Opportunities. FT Press, 2010.

Izraylevich, Sergey and Tsudikman, Vadim. When volatility distorts probability. Futures, vol. 40 (1), 2011. Pp. 44–47.

Kan, Raymond and George Kirikos. Biases in evaluating trading strategies. Working paper, 1995.

Katz, Jeffrey Owen and Donna L. McCormick. The Encyclopedia of Trading Strategies. McGraw-Hill, 2000.

Kim, Kendall. Electronic and Algorithmic Trading Technology: The Complete Guide. Academic Press, 2007.

Masters, Timothy. Monte-Carlo evaluation of trading systems. Working paper, 2006.

Meyers, Dennis. The siren call of optimized trading systems. Working paper, 1996.

Moody, J., Wu, L., Liao, Y., Saffell, M. Performance functions and reinforcement. Learning for trading systems and portfolios.Journal of Forecasting, vol. 17, 1998. Pp. 441–470.

Munir, Danish and Krishnan, Divya. Financial modeling: a system to test high-frequency trading strategies. Working paper, 2009.

Narang, Rishi K. Inside the Black Box: The Simple Truth About Quantitative Trading. Wiley, 2009.

Owens, Scott. Historical Testing. Working paper, 2005.

Oya, Tomoyasu. Evaluating automated trading systems using random walk securities. Proceedings of the 2008 International Conference on Genetic and Evolutionary Methods. CSREA Press, 2008. Pp. 174–178.

Pardo, Robert. The Evaluation and Optimization of Trading Strategies.Wiley, 2008.

Pavlidis, N.G., Pavlidis, E.G., Epitropakis, M.G., Plagianakos, V.P. and Vrahatis, M. N . Computational intelligence algorithms for risk-adjusted trading strategies. Working paper, 2006.

Pinsky, E. and Sunitsky, R. Testing a high freauency trading strategy. Working paper, 2010.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.