Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

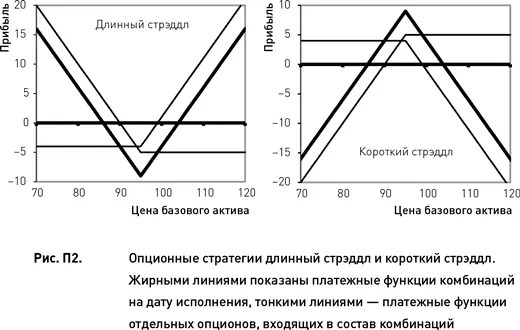

Стрэддл

Комбинация длинный стрэддл строится путем покупки опционов колл и опционов пут с одинаковой ценой исполнения и датой исполнения. Обычно количество коллов равно количеству путов (как в примере на рис. П2), однако это не является обязательным условием. Если на дату исполнения цена базового актива близка к цене исполнения, комбинация приносит убыток, ограниченный величиной премии, уплаченной при ее создании. Если происходит достаточно большое ценовое движение в любую сторону, стрэддл окажется прибыльным. Короткий стрэддл строится по тем же принципам, но опционы не покупаются, а продаются. Соответственно, комбинация будет прибыльна при неизменной цене базового актива и убыточна при больших движениях цены в любую сторону (рис. П2).

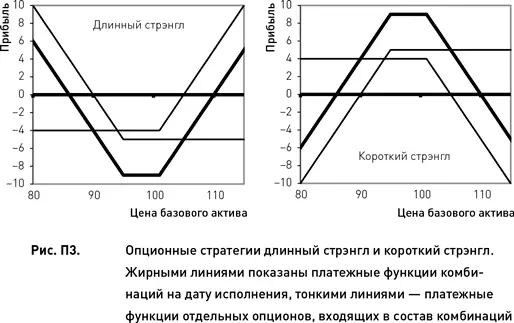

Стрэнгл

Комбинация длинный стрэнгл строится путем покупки опционов колл и опционов пут с одинаковой датой исполнения, но разными ценами исполнения. Обычно цена исполнения колла выше цены исполнения пута, а их количество в комбинации одинаково, хотя ни то ни другое не являются обязательными условиями. Соответственно, комбинация короткий стрэнгл строится путем продажи таких же опционов. Профили прибыли длинного и короткого стрэнглов показаны на рис. П3. Прибыли и убытки стрэнглов так же зависят от изменения цены базового актива, как прибыли и убытки стрэддлов. Разница между этими двумя стратегиями состоит в том, что максимальные величины убытка длинного стрэнгла и прибыли короткого стрэнгла меньше, чем эти показатели для стрэддла. Зато и вероятности реализации этих прибылей и убытков для стрэнглов больше, чем для стрэддлов.

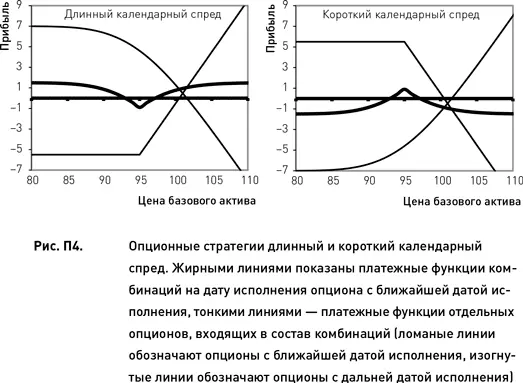

Календарные спреды

Рассмотренные выше стрэддлы и стрэнглы строились из опционов с одинаковой датой исполнения. Теперь мы переходим к стратегии, предполагающей сочетания опционов с разными датами исполнения. Продавая опцион колл (или пут) с ближайшей датой исполнения и покупая опцион колл (или пут) с более поздней датой исполнения, получаем комбинацию, соответствующую стратегии короткий календарный спред . Эта стратегия является дебетовой, то есть требует вложения капитала, поскольку покупаемый опцион всегда стоит дороже продаваемого (в силу того, что премия дальнего опциона включает в себя больший объем временной стоимости ). Представленная на рис. П4 платежная функция рассчитана на дату истечения ближайшего опциона (предполагается, что по его истечении позиция по второму опциону закрывается). Эта стратегия приносит ограниченную прибыль в случае небольших изменений цены базового актива. При больших ценовых движениях комбинация дает ограниченный убыток. Цены исполнения обоих опционов могут быть одинаковыми (как на рис. П4) или разными. В последнем случае величина максимально возможной прибыли становиться меньше, зато повышается вероятность ее получения.

Стратегия длинный календарный спред во всех отношениях является противоположностью короткого календарного спреда. Комбинация создается путем продажи опциона ближайшего по дате исполнения и покупки опциона с более поздней датой исполнения. Соответственно, эта стратегия является кредитовой. И прибыль, и убыток данной комбинации ограничены. Прибыль возникает при больших ценовых движениях, а убыток – в случае, если цена базового актива остается неизменной (рис. П4).

Все описанные выше комбинации относятся к так называемым маркет-нейтральным стратегиям. Это означает, что, например, при их использовании коротких вариантов комбинаций прибыль возникает, если цена базового актива не меняется в течение срока нахождения в позиции или изменяется в пределах достаточно узкого диапазона. Убытки же возникают вследствие сильных ценовых движений независимо от их направления. То же выполняется, но наоборот, для длинных вариантов комбинаций. Такие стратегии потому и называются нейтральными, что не требуют прогнозирования направления, то есть роста или падения, рынка базовых активов (существует огромное множество маркет-нейтральных стратегий, однако здесь мы ограничились описанием только тех из них, которые чаще всего упоминаются на страницах книги). Естественно, существует и большой класс опционных стратегий, базирующихся на прогнозе направления будущих ценовых движений. Поскольку настоящая книга посвящена преимущественно нейтральным стратегиям, мы ограничимся рассмотрением лишь нескольких комбинаций, относящихся к направленным стратегиям (хотя существует большое количество их вариаций и разновидностей, которые читатель без труда сможет найти в справочной литературе).

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.