Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

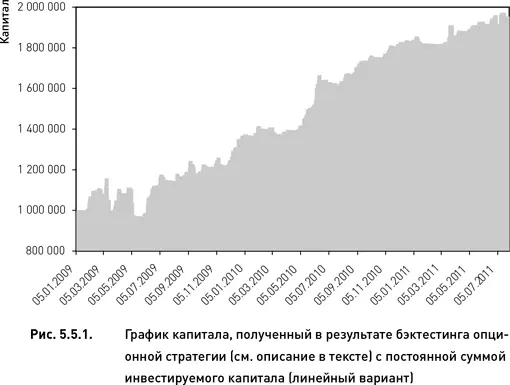

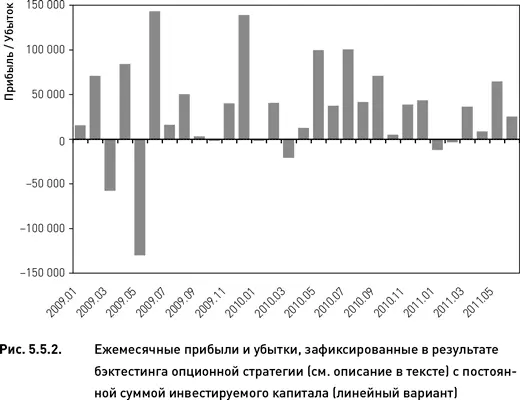

Обычно график капитала строится с ежедневными оценками (как показано на рис. 5.5.1). Это позволяет оценить внутримесячные колебания и просадки. Однако в случае опционных стратегий часто возникает необходимость представить доходность с привязкой к стандартным моментам экспирации. В таких случаях удобной формой представления является график, показывающий ежемесячные прибыли и убытки (если элементарный период времени составляет один месяц). На рис. 5.5.2 показан график для стратегии, использованной в нашем примере. Такое представление доходности позволяет сразу увидеть, что из 31 месяца, охваченного периодом бэктестинга, большинство были прибыльными и только два месяца принесли существенный убыток. Хотя эти два сильно убыточных месяца пришлись на начальный период тестирования, они не привели к разорению стратегии, что является серьезным показателем ее высокой эффективности.

Анализ расчетных показателей

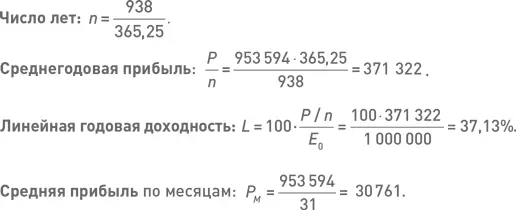

Ниже приведены расчеты различных показателей для линейного варианта стратегии (с постоянной суммой инвестируемого капитала). Некоторые показатели рассчитаны сразу для двух временных интервалов: месяцев (что соответствует экспирационным циклам) и дней (поскольку день приходится рассматривать как элемент времени, на котором необходима достаточная устойчивость к негативным рыночным событиям).

Период тестирования стратегии: 01.01.2009–31.07.2011 г.

Стартовый капитал: E 0= 1 000 000.

Число календарных дней: d = 938.

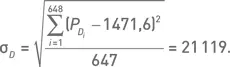

Число торговых дней: t = 648.

Число месяцев: m = 31.

Суммарная прибыль: P = 1 953 594 – 1 000 000 = 953 594.

Среднеквадратичное отклонение месячных прибылей:

Коэффициент Шарпа для месячных данных:

Среднеквадратичное отклонение дневных прибылей:

Коэффициент Шарпа для дневных данных:

Максимальная просадка состоялась 18.03.2009, когда текущий максимум капитала 1 157 537, установленный 11.03.2009, снизился до 818 733. Величина просадки составила 338 803.

Длительность максимальной просадки (то есть длина периода до установления нового максимального значения капитала) составила 78 дней. Она оказалась самой продолжительной на всем периоде тестирования.

Доля прибыльных сделок (сделкой считается совокупность всех торговых операций, относящихся к определенной комбинации, и выполненных в течении одного дня): 53,6 %.

Доля прибыльных месяцев: 76,6 %.

Максимальное число прибыльных месяцев, следующих подряд: девять месяцев.

Максимальное число убыточных месяцев, следующих подряд: два месяца.

Среднее число прибыльных месяцев, следующих подряд: 3,3 месяца.

Среднее число убыточных месяцев, следующих подряд: 1,2 месяца.

Суммарный доход прибыльных сделок: grossprofit = 2 684 032.

Суммарный убыток убыточных сделок: grossloss = 1 730 438.

Profit/Loss-фактор, рассчитанный по отдельным сделкам: grossprofit / grossloss =1,55.

В данной стратегии, как и во многих других опционных стратегиях, Profit/Loss-фактор, рассчитанный по отдельным сделкам, не является полностью корректным (см. объяснения в разделе 5.5.2). Поэтому более информативным будет аналогичное отношение, рассчитываемое для прибылей и убытков отдельных месяцев. Сам алгоритм стратегии предусматривает подобный подход, поскольку динамически наращиваемая позиция от первого дня торговли каждого месяца до закрытия коротких позиций перед экспирацией, является логичным единичным событием, подобно отдельной сделке в стратегиях с линейными инструментами (акциями, фьючерсами). Profit/Loss-фактор, рассчитанный на основании месячных данных, оказался значительно выше, чем тот же показатель, рассчитанный по отдельным сделкам: 1 176 797 / 223 203 = 5,3.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.