Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

На практике оперативная история представляет собой подгружаемый при запуске системы бэктестинга объект, содержащий всю необходимую историю, которая может потребоваться для конкретной стратегии. Это существенно снижает проблему объемности данных и скорости обращения к ним. Например, возможно строить стратегии, использующие только индексы или ETF в качестве базовых активов (при этом отпадает потребность в использовании истории предполагаемых квартальных отчетов). Другой пример – стратегия, торгующая опционами только на акции из состава S&P 500. Также можно ограничить спектр серий двумя ближайшими датами экспирации и страйками, отстоящими не далее 10 % от текущей цены базовых активов. Вместе с тем, даже несмотря на подобные ограничения, для размещения оперативной истории в оперативной памяти приходится применять алгоритмы сжатия данных.

5.1.4. Рекуррентные вычисления

В традиционном бэктестинге стратегий, ориентированных на торговлю акциями или фьючерсами, реализуется доступ к историческим значениям различных функций – индикаторов технического и фундаментального анализа. В бэктестинге опционных стратегий сюда добавляются еще и другие специфические расчетные величины. Стандартными для многих систем бэктестинга являются расчетные значения подразумеваемой и исторической волатильности, «греки», относящиеся ко всему спектру инструментов и всему горизонту истории. Объемы исторических данных не всегда позволяют хранить эти показатели рассчитанными заранее. Поэтому приходится каждый раз вычислять их значения по мере необходимости. Это приводит к возникновению другой проблемы, выражающейся в непомерно больших затратах времени и вычислительных ресурсов. Для решения этой проблемы требуется применение специальных технологий ускорения и упрощения текущих вычислительных операций. Одной из таких технологий являются рекуррентные вычисления, когда значение некой функции вычисляется на основе ее предыдущего значения.

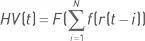

Примером применения технологии рекуррентных вычислений служит вычисление исторической волатильности. Текущее значение исторической волатильности используется при вычислении критериев с интегрированием платежной функции по функции плотности вероятности распределения цены базового актива. Типичными критериями такого типа являются математическое ожидание прибыли и вероятность получения прибыли, рассчитываемые на основе логнормального распределения. В процессе бэктестинга стратегий критерии вычисляются для каждого момента времени t . Следовательно, необходимо на каждый момент времени иметь соответствующее значение исторической волатильности НV ( t ). Наиболее эффективным представляется вариант, когда все значения исторических волатильностей вычисляются до старта прогонки для всех базовых активов и всех моментов времени. При этом в силу простоты формулы исторической волатильности расчеты можно производить рекуррентно по времени. Если ненормированная по времени историческая волатильность задается выражением:

где С ( t ) – цена закрытия t -го дня истории, N – длина периода истории, используемого для расчета волатильности, то историческая волатильность, соответствующая следующему дню истории, вычисляется как:

При этом нетрудно видеть, что объем вычислений при достаточной длине исторической базы практически не зависит от N . Аналогичные рассуждения справедливы для любой формулы волатильности вида  с обратимой функцией F . Применение рекуррентных вычислений позволяет рассчитывать значение функции для каждого следующего дня на основе предыдущего значения этой же функции. Это существенно сокращает количество вычислений.

с обратимой функцией F . Применение рекуррентных вычислений позволяет рассчитывать значение функции для каждого следующего дня на основе предыдущего значения этой же функции. Это существенно сокращает количество вычислений.

5.1.5. Проверка достоверности данных

Данные, поступающие даже из самых надежных источников, могут оказаться искаженными. Помимо примитивных ошибок, связанных с программными сбоями или техническими проблемами (например, десятичная точка перепутана с запятой, неучтенное переименование тиккера, пропущенная информация о сплите, и т. п.), встречаются систематические ошибки, связанные с неверными и пропущенными котировками. Серьезную проблему представляет несинхронность данных о цене базового актива и соответствующих ему опционов. Эта проблема может быть обусловлена, к примеру, тем, что многие инструменты торгуются на разных биржевых площадках и электронных системах. Моделировать торговлю на основе таких данных чревато серьезными искажениями результатов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.