Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий

Здесь есть возможность читать онлайн «Вадим Цудикман - Опционы - Разработка, оптимизация и тестирование торговых стратегий» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2017, ISBN: 2017, Издательство: Литагент Альпина, Жанр: stock, personal_finance, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Опционы: Разработка, оптимизация и тестирование торговых стратегий

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2017

- Город:Москва

- ISBN:978-5-9614-4674-6

- Рейтинг книги:3.5 / 5. Голосов: 2

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Опционы: Разработка, оптимизация и тестирование торговых стратегий: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Опционы: Разработка, оптимизация и тестирование торговых стратегий»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга рассчитана подготовленного читателя (трейдеров, инвесторов, портфельных менеджеров, исследователей), знакомого с основами статистики, теории вероятностей и базовыми понятиями в области финансового анализа.

Опционы: Разработка, оптимизация и тестирование торговых стратегий — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Опционы: Разработка, оптимизация и тестирование торговых стратегий», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Проблему недостоверных данных необходимо решать путем их выявления и дальнейшего исправления либо фильтрации. Процедуры выявления необходимо применять ко всем поступающим в базу новым ценам и котировкам спроса и предложения. Существуют два подхода к выявлению искаженных данных: тесты на наличие арбитражных ситуаций и исследование поверхностей подразумеваемой волатильности.

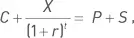

В основе тестов на наличие арбитражных ситуаций находится теория ценообразования опционов и условие паритета опционных цен. Для европейских опционов с одинаковой датой экспирации паритет цен опционов пут и колл без учета дивидендов имеет вид равенства:

где N – цена опциона колл, P – цена опциона пут, X – страйк опционов, S – текущая цена базового актива, r – безрисковая ставка, t – время до экспирации. Понятие паритета основывается на принципе невозможности возникновения на эффективном рынке арбитражных ситуаций. Другими словами, не может существовать финансового инструмента или совокупности инструментов, с помощью которых можно получить без риска доходность, превышающую безрисковую ставку. Это касается любых опционных комбинаций.

Если выявляется нарушение паритета, то это говорит о том, что цены опционов ошибочны либо существует учтенная в них рынком, но неизвестная проверочному алгоритму информация – например, выплата дивидендов. Ошибочной может быть цена одного из опционов либо обоих. В последнем случае необходимо установить, цена которого из опционов искажена. Для этого следует каждый из двух опционов проверить в паре с другим опционом, успешно прошедшим тест на паритет. Другой опцион будет неизбежно иметь другой страйк либо другую дату истечения. Выявив опцион с искаженной ценой, его следует исключить из базы данных либо исправить цену путем решения уравнения паритета (цена искаженного опциона берется как неизвестное, а цена правильного опциона является константой).

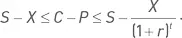

Существенным недостатком данного метода является то, что он применим только для европейских опционов. Для американских опционов формула паритета имеет вид неравенства:

Из формулы следует, что для американских опционов не существует точного значения паритета. Алгоритм тестирования может установить лишь факт попадания разности цен опционов кол и пут в определенный диапазон. Выход за рамки диапазона означает нарушение паритета, однако попадание в диапазон еще не означает, что искажение цены полностью исключается. Цена одного из опционов (либо обоих) может быть неправильной, но не настолько, чтобы выйти за рамки диапазона. Впрочем, и для европейских опционов существует возможность искажения цены при соблюдении паритета. Например, если уменьшить цену пута на некую величину и при этом увеличить цену колла на такую же величину, то условие паритета будет соблюдено, несмотря на то что цены обоих опционов искажены.

Другой метод выявления искаженных данных основывается на расчетах подразумеваемой волатильности . Для этого необходимо вычислить значения подразумеваемой волатильности для всех опционов, относящихся к определенному базовому активу. В силу целого ряда причин эти значения не будут совпадать. Вместе с тем их расхождения не являются случайными. В частности, зависимость подразумеваемой волатильности от страйка в большинстве случаев имеет форму улыбки (она так и называется «улыбкой волатильности») – наименьшее значение соответствует страйку, наиболее близкому к текущей цене базового актива, а по мере удаления страйка в обе стороны (глубоко «в деньгах» и глубоко «вне денег») волатильность возрастает. Могут быть и другие формы зависимости. Однако, какова ни была бы форма зависимости, она представляет собой более-менее гладкую кривую (либо, в отдельных случаях, прямую линию). Если же одна из точек (то есть одно из значений волатильности) выпадает из общего ряда и находится далеко от того места на кривой, где должна находиться, это с большой вероятностью указывает на искажение цены опциона, соответствующего данному страйку.

Можно построить аналогичную зависимость подразумеваемой волатильности от даты экспирации. Однако удобнее всего рассматривать поверхность волатильности, представляющую собой трехмерный график зависимости подразумеваемой волатильности от страйка и даты экспирации. В нормальной ситуации такой график имеет форму относительно гладко изгибающейся поверхности. Острые пики и впадины на такой поверхности указывают на возможно некорректные значения подразумеваемой волатильности, что может свидетельствовать об искажении цены опционов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий»

Представляем Вашему вниманию похожие книги на «Опционы: Разработка, оптимизация и тестирование торговых стратегий» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Опционы: Разработка, оптимизация и тестирование торговых стратегий» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.