Терри Бернхем - Подлые рынки и мозг ящера - как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

Здесь есть возможность читать онлайн «Терри Бернхем - Подлые рынки и мозг ящера - как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Издательство Эксмо, Жанр: stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

- Автор:

- Издательство:Издательство Эксмо

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-24328-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга будет интересна всем, кто интересуется проблемами биржевой игры, и тем, кто хочет разобраться в особенностях человеческого поведения на фондовых и финансовых рынках, увидев их в необычном ракурсе.

Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Это справедливо и для облигаций, особенно правительственных. Чем ниже текущая стоимость правительственной облигации, тем больше она вырастет к сроку погашения. Есть такая старая шутка: в чем разница между мужчинами и облигациями? Ответ: облигации в конце концов становятся зрелыми. (Здесь юмор основан на игре слов, поскольку английский термин maturity означает и «срок погашения», и «зрелость». — Примеч. ред. ) А правительственные облигации США не просто «созревают», но «созревают» строго по графику и до точно заданной цены, 100 долл. Значит, чем ниже их текущая цена, тем больше заработает держатель, когда облигации «дозреют» до номинальной цены 100 долл. Текущая низкая цена обещает более высокую будущую прибыль. И напротив: текущие более высокие цены предрекают меньшую будущую прибыль.

Когда растут процентные ставки, цены на облигации падают. И наоборот: когда процентные ставки уменьшаются, цены на облигации растут.

Возможен еще один взгляд на облигации. Для этого отделим держателей облигаций от возможных покупателей в будущем. Если бы, например, упали цены на недвижимость, это стало бы ударом для домовладельцев, но благом для будущих покупателей. Точно так же падение цен на облигации — это плохо для их держателей, но хорошо для будущих покупателей.

Решение об инвестировании в облигации следует принимать на основании прогноза о направлении изменения процентных ставок. Покупатели облигаций рассчитывают, что процентные ставки останутся стабильными или упадут. Те же, кто верит в рост процентных ставок, должны избегать облигаций. Отсюда вытекает цель этой главы: исследовать будущее процентных ставок в США.

В 1993 году профессор Мэнкью сказал, что облигации — только для слабаков, поэтому отважные инвесторы должны, как показывают исследования, покупать акции.

Даже если облигации созданы только для слабаков, те из них, кто купил эти ценные бумаги в 1993 году, очень хорошо заработали — возможно, даже больше, чем если бы они купили акции. За время, прошедшее после знаменитой фразы «облигации — только для слабаков», казначейские облигации США принесли своим держателям почти столько же денег, сколько и акции. Более того, покупатели облигаций были уверены в том, что федеральное правительство США обязательно выкупит их обратно. А держатели акций сильно рисковали, к тому же два года подряд становились жертвами серьезных потрясений на фондовом рынке.

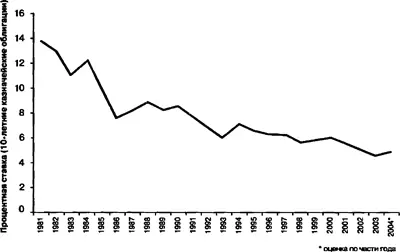

В последние десятилетия облигации были выгодными «черепахами» для расточительных «зайцев» фондового рынка. Хорошее время для покупки облигаций началось более чем за десять лет до высказывания профессора Мэнкью — в начале 1980-х годов. За последние более чем 20 лет процентные ставки постоянно и существенно снижались (рисунок 7.1). Соответственно, держатели облигаций отлично зарабатывали в течение всего этого времени, т. е. на протяжении более чем 20 лет.

Помню, как в начале 1980-х годов я прочел в одном журнале статью, в которой рекомендовалось покупать так называемые «рейгановские облигации». То были долгосрочные правительственные облигации США с процентными ставками, значительно превышающими 10 %.

Я запомнил эту статью, но вовсе не потому, что поверил написанному в ней, и не потому, что собирался покупать «рейгановские облигации». Она мне запомнилась своей смехотворностью.

Рис. 7.1. На протяжении более чем 20 лет процентные ставки падали, а цены на облигации росли. Федеральная резервная система США

Однако облигации были отличным объектом для покупки именно тогда, когда на них меньше всего обращали внимание. В конце 1970-х и начале 1980-х годов горячими инвестиционными темами были материальные активы, включая золото, драгоценности, землю и полотна импрессионистов. Во время инфляции все знали, что облигации — это для идиотов (вероятно, и для идиотов-слабаков в придачу).

В последние 20 лет — со времени, когда все презирали облигации — те, кто в них инвестировал, жили в прекрасном инвестиционном мире, лучше которого и представить себе сложно. Они получали высокий доход, сопряженный с невысоким риском. «Просто праздник какой-то!» Но как долго продлится эта тенденция?

В одной серии мультфильма о семействе «Симнсонов» нашего героя Гомера Симпсона посылают в ад. Ему назначают несколько инновационные адские муки — есть пончики «до потери пульса». Слуги дьявола собирают все пончики со всего мира и по одному запихивают их Гомеру в рот. Но мучители разочарованы: Гомер с удовольствием съедает все, что ему скармливают, и даже просит добавки.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках»

Представляем Вашему вниманию похожие книги на «Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.