Терри Бернхем - Подлые рынки и мозг ящера - как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

Здесь есть возможность читать онлайн «Терри Бернхем - Подлые рынки и мозг ящера - как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Издательство Эксмо, Жанр: stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

- Автор:

- Издательство:Издательство Эксмо

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-24328-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга будет интересна всем, кто интересуется проблемами биржевой игры, и тем, кто хочет разобраться в особенностях человеческого поведения на фондовых и финансовых рынках, увидев их в необычном ракурсе.

Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Риск № 1 инвестиций в облигации. Правительственный дефолт

Самый высокий риск сопряжен с тем, что правительство США откажется выкупать свои облигации. Дефолт по своим облигациям объявляли многие корпорации и другие страны. Но почти невозможно представить, что так же поступит федеральное правительство США. В самых крайних обстоятельствах годовой правительственный дефицит США может достигнуть триллионов долларов. Однако даже в этом случае у правительства неограниченные возможности создать сколько угодно долларов, поэтому риск дефолта практически отсутствует.

Мы видим, что дефолт правительства США почти невозможен. Тем же, кто опасаются такого дефолта, стоит интенсивно инвестировать в оружие и продукты питания. Я не говорю, будто дефолт правительства по своим облигациям вообще невозможен, но такой вариант крайне маловероятен, и если он произойдет, то у нас появятся гораздо более сложные проблемы, чем потеря наших инвестиций.

Риск № 2 инвестиций в облигации. Инфляция

Второй риск для держателей облигаций таков: инвесторы получат свои деньги назад в полном объеме, но покупательная способность этих долларов будет очень низкой. По этому поводу легенда научной фантастики Роберт Хайнлайн (автор «Звездного десанта», «Чужака в чужой стране» и многих других классических произведений) написал: «100 долл., инвестированные под семь сложных квартальных процентов, за 200 лет вырастут более чем до 100 млн долл., которые к тому времени ничего не будут стоить».

О риске получить обесценившиеся доллары мы уже говорили в разделе, посвященном инфляции. В настоящее время ничто не говорит об опасном уровне инфляции в США. Тем не менее такой риск существует, и это один из самых серьезных рисков для держателей облигаций.

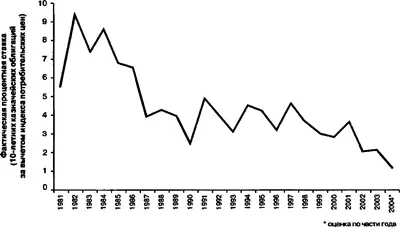

В большинстве ситуаций процентная ставка по правительственным облигациям превышает уровень инфляции. Хотя в случае США так почти всегда и было, размер «подушки» (разницы между процентной ставкой и уровнем инфляции) существенно варьировался. На рисунке 7.5 показана процентная ставка по десятилетним казначейским облигациям США, уменьшенная на процент инфляции.

Рис. 7.5. Процентные ставки с учетом уровня инфляции чрезвычайно низки. Федеральная резервная система США, Бюро трудовой статистики

Разница между процентной ставкой облигаций и процентом инфляции уменьшалась на протяжении последних 20 лет. Инвесторы облигаций в 1983 году получили «чистые» 7 % (т. е. после вычета процента инфляции), тогда как в 2003 году довольствовались всего лишь 1 %.

Если взглянуть на текущую инфляцию, придем к выводу, что сегодняшние покупатели облигаций инвестируют на самых невыгодных за несколько последних десятилетий условиях.

Риск № 3 инвестиций в облигации. Стоимость упущенной выгоды

В 1989 году я был финансовым директором Progenies Pharmaceuticals, начинающей биотехнологической компании (в настоящее время ее акциям на фондовой бирже присвоен символ PGNX). Безотносительно к моей работе я выполнил анализ покупки контрольного пакета акций RJR-Nabisco с помощью привлеченных средств. Газета Wall Street Journal опубликовала короткую версию моего анализа как редакторскую статью [110] Burnham Т.С. Limits on Liability Actually Are What Invite the LBOs // Wall Street Journal. — 1989. — February 1.

.

Одним из последствий этой статьи было поступившее мне приглашение прочитать мою первую лекцию в Гарвардском университете. Такая просьба была для меня честью, поэтому я полетел в город Кембридж (штат Массачусетс) с докладом о моем анализе. Как прошла моя первая лекция в Гарварде? Если ответить коротко, то на удивление плохо. В начале лекции я утверждал, что из-за выкупа акций RJR-Nabisco с помощью привлеченных средств пострадали другие причастные к компании лица, а именно держатели ее облигаций. Они потеряли миллиард долларов. Я просто просуммировал убытки по всем облигациям RJR-Nabisco, воспользовавшись их котировкой на рынках в день, когда был объявлен выкуп. (Поскольку облигациями торговали интенсивно, я без труда точно подсчитал, насколько упала цена вследствие сообщения о выкупе.)

Однако какая-то студентка возразила мне, сказав, что держатели облигаций RJR-Nabisco ничего не потеряли. По ее словам, они по-прежнему могут рассчитывать получить обратно все свои деньги. Текущая цена облигаций, продолжала моя визави, никакого значения не имеет. Я попытался опровергнуть ее мнение, но, оказалось, его разделяло большинство моих студентов. Спустя 20 минут словесной перепалки, присутствовавший в аудитории профессор был вынужден вмешаться и сказать: «Предлагаю просто допустить, что Терри прав, и продолжить». Благодаря этому вмешательству лекция продолжилась, но студенты, очевидно, потеряли ко мне доверие.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках»

Представляем Вашему вниманию похожие книги на «Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.