Терри Бернхем - Подлые рынки и мозг ящера - как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

Здесь есть возможность читать онлайн «Терри Бернхем - Подлые рынки и мозг ящера - как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2008, ISBN: 2008, Издательство: Издательство Эксмо, Жанр: stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках

- Автор:

- Издательство:Издательство Эксмо

- Жанр:

- Год:2008

- Город:Москва

- ISBN:978-5-699-24328-0

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Книга будет интересна всем, кто интересуется проблемами биржевой игры, и тем, кто хочет разобраться в особенностях человеческого поведения на фондовых и финансовых рынках, увидев их в необычном ракурсе.

Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

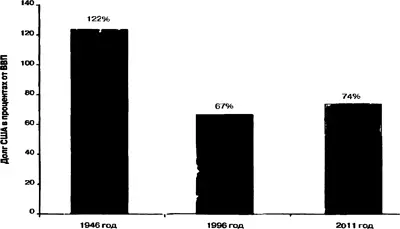

Как и скорость этих медлительных созданий, большинство вещей в мире относительно. Поэтому финансовое положение США следует сравнивать с размерами всей экономики (валовым внутренним продуктом, ВВП). При таком сравнении текущее финансовое положение США уже не кажется настолько плохим, как в иные экстремальные моменты в истории страны. На рисунке 7.3 показан общий долг федерального правительства США в виде процента от общего размера экономики для нескольких избранных лет.

Рис. 7.3. Текущий совокупный долг США ниже исторических максимумов. Административно-бюджетное управление; Бюджетное управление Конгресса США

Три года, показанные на рисунке 7.3, — это максимальные точки трех разных периодов. Во время Второй мировой войны США жили при огромных долгах. К 1946 году, сразу после войны, федеральный долг вырос до 122 % от стоимости всей экономики. Используя текущие прогнозы, получаем, что максимальную цифру следует ожидать в 2011 году, когда федеральный долг США достигнет 74 % от размера всей экономики. Эта цифра не только значительно ниже уровня Второй мировой войны — она также не намного отличается от той, какую мы имели в 1996 году.

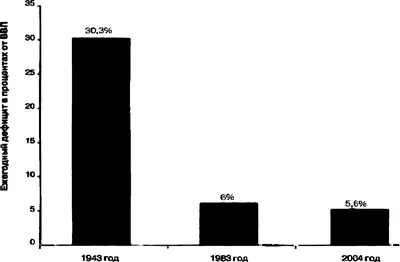

Если перейти от совокупного федерального долга к ежегодному дефициту бюджета, то текущие прогнозы станут выглядеть еще лучше. Хотя 600 млрд долл. — огромная сумма, наш нынешний дефицит, если сопоставить его с размером экономики, кажется крошечным по сравнению с тем, что был в годы Второй мировой войны. На рисунке 7.4 показан ежегодный дефицит в виде процента от общего размера экономики для нескольких избранных лет.

Рис. 7.4. Ежегодный дефицит США ниже исторических максимумов. Административно-бюджетное управление; Бюджетное управление Конгресса США

В 1943-м годовой правительственный дефицит превысил 30 % от размера всей экономики! Бюджетное управление Конгресса прогнозировало, что в первом десятилетии нового века 2004-й станет годом крупнейшего дефицита относительно размера экономики. Прогнозная цифра 5,6 % от ВВП (на 2004 год) меньше, чем 6,0 %, которые были в 1983 году (наибольший дефицит в эру президента Рейгана).

Допустимо ли в обозримом будущем иметь 500-миллиардный дефицит без вреда для экономики? Ответ однозначный: да. На самом деле в начале 1980-х годов США каждый год имели большой дефицит, а экономика между тем процветала. В частности, в течение 1980-х годов процентные ставки падали, несмотря на крупный бюджетный дефицит. Поскольку мы не знаем, что произошло бы, имей мы в то время маленький дефицит, из нашего опыта делаем вывод: экономике США вполне по силам справиться с дефицитом в пределах 5 % от ее размера.

Так каково же возможное влияние дефицита бюджета на процентные ставки? С учетом текущих прогнозов, дефицит будет оказывать некоторое давление на процентные ставки в сторону их роста, но оснований для паники нет. Прогнозные федеральный дефицит и долг США не выходят за исторические рамки. Нам нужно просто следить за тем, как меняются цифры дефицита и долга. Если годовой дефицит и совокупный долг значительно превысят текущие прогнозы, то действительно приведут к существенному росту процентных ставок.

Дефицит бюджета федерального правительства, если судить по текущим его размерам, не ставит крест на облигациях. Те, кто утверждают, будто этот дефицит приведет к проблемам, делали свое «медвежье» дело (т. е. играли на понижение) в течение десятилетий. Профессор Тобин произнес свою фразу о частных сбережениях в 1986 году. 18 лет спустя Алан Гринспэн сказал: «Большинство аналитиков обеспокоены, особенно в контексте расширяющегося структурного федерального дефицита, неадекватными национальными сбережениями» [109] Замечания, подготовленные председателем Федеральной резервной системы США Аланом Гринспэном на Конференции по банковской структуре и конкуренции, спонсором которой выступил Федеральный резервный банк Чикаго, г. Чикаго, штат Иллинойс, 6 мая 2004.

. Те, кто боятся, что большой федеральный дефицит США съест все существующие сбережения, в конце концов, возможно, окажутся правы. Однако пока еще нет никаких признаков этой проблемы.

Но даже несмотря на то, что правительственные облигации США относятся к самым надежным инвестициям в мире и нет особых опасностей, сопряженных с бюджетным дефицитом, инвесторы рискуют потерять деньги. Причем тремя способами: (1) не получить свои деньги назад; (2) получить назад обесценившиеся деньги; (3) получить намного меньше денег, чем принесли бы другие инвестиции.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках»

Представляем Вашему вниманию похожие книги на «Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.