Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

Здесь есть возможность читать онлайн «Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Издательство: Литагент Альпина, Жанр: Деловая литература, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5170-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

От «Омеги» к «Альфе»

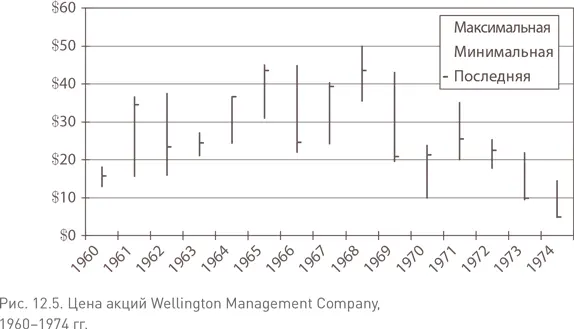

Только через три года генеральному директору Wellington представилась возможность не только порассуждать о преимуществах взаимного инвестирования, но и доказать свои слова делом. Еще до начала медвежьего рынка 1973–1974 гг. дела у Wellington пошли плохо, и вместо притока капитала в свои фонды ($280 млн в 1967 г.) в 1973 г. компания столкнулась с его оттоком в размере $300 млн. Больше всего от эрозии капитала пострадали спекулятивные фонды, и многие из них прекратили свое существование в результате слияний еще до конца десятилетия. Активы ее консервативного флагманского фонда Wellington Fund уменьшились с $2 млрд в 1965 г. до менее чем $1 млрд, а к 1980 г. упали до $480 млн. Прибыли на акцию снизились с $2,52 в 1968 г. до $1,14 в 1974 г., и цены акций рухнули сначала до $9,75, а затем и до исторического минимума $4,87 (рис. 12.5). Эта череда катастрофических событий привела к развалу партнерства, образованного в 1967 г. В результате слияния с бостонской фирмой, и 23 января 1974 г. генеральный директор Wellington Management Company был уволен. Но он сохранил за собой должность президента фондов, которые управлялись отдельным и в значительной степени независимым советом директоров.

Между тем незадолго до его увольнения произошло знаменательное событие, определившее природу возможных будущих изменений. 12 января 1974 г. генеральный директор Wellington представил в совет директоров группы «взаимных» фондов предложение о возвращении к оригинальной структуре взаимного фонда с внутренним управлением:

Я предлагаю, чтобы семейство взаимных фондов Wellington Group приобрело Wellington Management Company и ее активы… По оценкам фондам нужно будет заплатить порядка $6 млн [скорректированная рыночная капитализация акций компании [118] В соответствии с этим предложением фонды должны были приобрести только ту часть бизнеса Wellington, которая была связана с взаимными фондами. Консалтинговый бизнес предполагалось вернуть бывшим партнерам.

], в результате чего они получат ликвидные и фиксированные активы на сумму $4 млн, а остальные $2 млн представляют собой стоимость действующего предприятия [или гудвилл]… Wellington Management Company станет дочерней компанией фондов, находящейся в их полной собственности, и будет выполнять функции инвестиционного консультанта и андеррайтера на основе фактических затрат, что, по оценкам, позволит экономить от $2 до $3 млн в год.

Только представьте себе, какими нормами прибыли оперирует бизнес управления активами, если приобретение с чистой стоимостью $2 млн окупается менее чем за год (!). Несмотря на то что курс акций Wellington рухнул до исторических минимумов и ее доходы от сборов за управление тоже упали, прибыль компании до налогообложения составляла весомые 33 % (доходы – $9,6 млн, расходы – $6,4 млн, прибыль – $3,2 млн). Разумеется, президент фондов открыто признавал, что предлагаемое им возвращение к оригинальной модели взаимного фонда является «беспрецедентным событием для отрасли», однако осторожный совет директоров в достаточной мере заинтересовался предложением и попросил расширить его, проведя «всестороннее исследование на предмет того, каким образом фонды могли бы получать консультационные, управленческие и административные услуги по самой низкой разумной стоимости для вкладчиков фондов» [119] Богл Д. Будущая структура группы инвестиционных компаний Wellington, часть I (11 марта 1974 г.).

. Аналогичное исследование совет директоров попросил провести и Wellington Management Company.

К 11 марта первый отчет президента был готов. Названный «Будущая структура группы инвестиционных компаний Wellington», отчет предлагал семь вариантов структуры, из которых совет директоров решил сосредоточиться на четырех:

1. Статус-кво – продолжение существующих отношений.

2. Интернализация – административные функции передаются фондам, Wellington Management продолжает выполнять обязанности инвестиционного консультанта и главного андеррайтера фондов.

3. Административные функции и распределение передаются фондам; управление инвестициями остается в ведении Wellington Management.

4. Возвращение к оригинальной структуре взаимного фонда – приобретение фондами всего бизнеса Wellington, связанного с деятельностью фондов.

Исследование обозначало конечную цель: независимость . «Обеспечить фондам надлежащую степень корпоративной, деловой и экономической независимости», – написал президент, отметив, что именно такая структура предусматривается Законом об инвестиционных компаниях от 1940 г. Но на деле такая независимость, добавил он, оказывается иллюзией в отрасли, где «фонды являются лишь корпоративной оболочкой… лишенные возможности самостоятельного ведения дел… Эта структура была общепринятой нормой для индустрии взаимных фондов на протяжении более 50 лет».

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»

Представляем Вашему вниманию похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.