Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

Здесь есть возможность читать онлайн «Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Город: Москва, Год выпуска: 2018, ISBN: 2018, Издательство: Литагент Альпина, Жанр: Деловая литература, stock, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Автор:

- Издательство:Литагент Альпина

- Жанр:

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5170-2

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Помимо очевидного влияния снижения издержек не так-то легко установить все остальные причинно-следственные связи, приведшие к подобному улучшению результатов деятельности фонда. Можно предположить, что важную положительную роль сыграло не только возвращение Wellington Fund к традиционной консервативной стратегии, но и его новая структура «Альфа», при которой Wellington Management Company стала сторонним инвестиционным консультантом, отныне обязанным обеспечивать хорошие результаты, чтобы удержать своего независимого клиента. Хотя этого нельзя сказать наверняка, установление строго коммерческих отношений, предусмотренных моделью «Альфа», определенно не причинило вреда.

«Альфа» против «Омеги»: снижение издержек, рост рыночной доли

Как бы там ни было, мы знаем, что существует прямая взаимосвязь между коэффициентами расходов фондов и их чистыми доходностями. Например, известно, что между 10-летней доходностью фондов акций и их расходами существует впечатляющая отрицательная корреляция с коэффициентом –0,60. Также известно, что на всех 20-летних интервалах в прошлом доходности фондов акций из квартиля с самыми низкими расходами стабильно превышали доходности фондов акций из квартиля с самыми высокими расходами на шокирующие 2,5 % в год. Чем выше расходы, тем ниже доходность . При этом совершенно очевидно, что модель «Альфа» является дешевой моделью деятельности фонда, а модель «Омега» – дорогой.

Контраст в уровне расходов между двумя рассматриваемыми группами фондов вряд ли мог бы быть резче. До 1960-х гг. В обеих группах доминировал один крупнейший взаимный фонд, после чего в них начали развиваться все более диверсифицированные комплексы фондов. Обе группы имели под управлением примерно сопоставимые активы вплоть до 1980-х гг. – сотни миллионов в 1950-х, миллиарды в 1960-х и 1970-х и десятки миллиардов в 1980-х. Но затем их пути разошлись. В то время как Massachusetts Financial Services (MSF) увеличил свои активы до солидных $94 млрд на пике рынка в 2000 г., Vanguard рос еще быстрее и на тот же момент достиг $560 млрд.

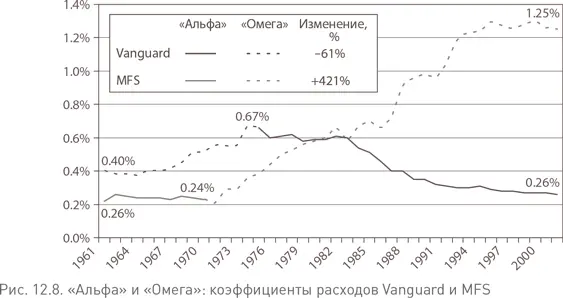

С одной стороны, в конце периода «Альфа» взвешенный по активам коэффициент расходов фондов MFS в среднем составлял менее 0,25 %. Но после перехода к модели «Омега» он подскочил до 0,67 % в 1984 г., 0,92 % – в 1988 г., 1,20 % – в 1993 г. и до 1,25 % – в 2002 г., в общей сложности увеличившись за этот период на 421 % (рис. 12.8). С другой стороны, в конце периода «Омега» средний коэффициент расходов фондов Vanguard находился на уровне примерно 0,60 %. При новой структуре «Альфа» этот коэффициент упал до 0,54 % в 1984 г., до 0,40 % – в 1988 г., до 0,30 % – в 1993 г., а в 2002 г. достиг минимальных 0,26 % – продемонстрировав общее снижение на 61 % по сравнению с периодом «Омега».

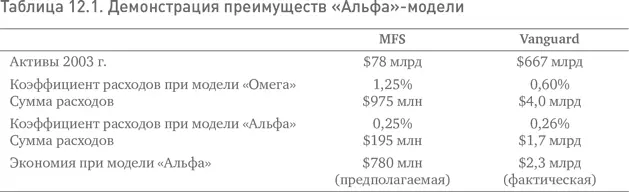

Хотя эти коэффициенты могут показаться незначительными и не стоящими внимания, на самом деле это не так. За ними стоят сотни миллионов, даже миллиарды долларов расходов. В 2003 г. активы «Омега»-фондов MFS насчитывали $78 млрд, и их коэффициент расходов в 1,25 %, включающий комиссию за управление, комиссионные сборы 12b-1 [121] Комиссия 12B-1 (англ. 12B-1 Fee) – ежегодные комиссионные сборы за услуги маркетинга или продвижения акций инвестиционного фонда. – Прим. ред.

и операционные расходы, в сумме дал $975 млн. Если бы коэффициент сохранился на прежнем уровне 0,25 %, расходы составили бы всего $195 млн, позволив сэкономить ошеломительные $780 млн (!) (табл. 12.1). И снова для сравнения: в 2003 г. активы «Альфа»-фондов Vanguard насчитывали $667 млрд; при расходах $1,7 млрд коэффициент составил 0,26 %. Если бы коэффициент остался на уровне 0,60 %, каким он был при структуре «Омега», расходы Vanguard в сумме составили бы $4,0 млрд – что означало $2,3 млрд дополнительных затрат, которые были бы вычтены из активов вкладчиков.

Переход Vanguard к модели «Альфа» положительно сказался не только на создании стоимости для ее вкладчиков, но и на бизнесе самой компании. Активы под управлением Vanguard увеличились с $1,4 млрд в 1974 г. почти до $700 млрд сегодня, в результате чего резко выросла доля компании в отраслевых активах. Хотя первоначально из-за того, что Vanguard запоздала с предложением фондов денежного рынка, ее рыночная доля сократилась с 3,5 % в 1974 г. до 1,7 % в 1981 г., с тех пор она демонстрировала устойчивый, непрерывный и значительный рост (рис. 12.9). На начало 2004 г. доля Vanguard в отраслевых активах составила 9,2 %, – до сих пор ни одной компании взаимных фондов не удавалось добиться сравнимых результатов.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях»

Представляем Вашему вниманию похожие книги на «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.