Денис Шевчук - Бюджетирование - самоучитель

Здесь есть возможность читать онлайн «Денис Шевчук - Бюджетирование - самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование: самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование: самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование: самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие предназначено бухгалтерам и аудиторам, студентам экономических специальностей, аспирантам, преподавателям, сотрудникам налоговых органов, банков, финансистам и всем интересующимся данной тематикой.

Пособие основано на современных принципах ускоренного эффективного запоминания и позволит в сжатые сроки получить качественные знания и успешно освоить материал.

Бюджетирование: самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование: самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Конечно же, компания может разработать для себя уникальные форматы финансовых бюджетов, но не проще ли пойти от стандартного решения, которое со временем может адаптироваться к особенностям бизнесов предприятия.

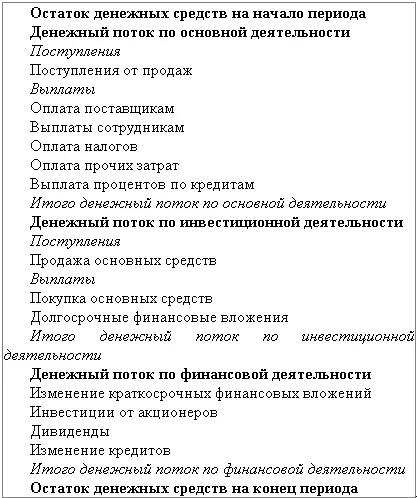

Стандартный формат БДДС предусматривает расчет финансовых потоков по основной, инвестиционной и финансовой деятельности. Если суммарный финансовый поток предприятия на протяжении нескольких месяцев положителен это еще не означает, что у предприятия все в порядке с финансированием. Если предприятие планирует успешно развиваться то финансовый поток по инвестиционной и финансовой деятельности в перспективе должен быть отрицательным, а поток по основной деятельности положителен. Если предприятие обеспечивает положительный суммарный финансовый поток за счет финансовой деятельности (например, получение кредитов) или инвестиционной (например, продажа основных средств), то будущее такого предприятия легко предсказать: либо оно будет продано, либо обанкротится.

Рассматривая ошибки, связанные с форматами бюджетов, больший упор делался на БДДС. Это связано с тем, что он чаще всего используется на российских предприятиях.

Что касается форматов бюджета доходов и расходов (БДР) и бюджета по балансовому листу (ББЛ), то они могут отличаться от стандартных форматов большей детализацией. Например, в стандартном формате БДР выручка и себестоимость реализованной продукции указывается общей суммой для всей компании. Естественно, что для принятия эффективных управленских решений необходимо знать выручку, с/с и прибыль по каждому виду продукции. Стандартный БДР может детализироваться до, так называемого, управленческого БДР. Но здесь есть одна распространенная проблема, связанная с расчетом плановой и фактической с/с по видам продукции.

Таблица 4. Пример формата бюджета движения денежных средств (БДДС)

На многих предприятиях учет с/с ведется котловым методом что не позволяет определить с/с по видам продукции и определить их прибыльность. Поэтому ассортиментная политика выстраивается не эффективно и предприятие теряет прибыль. В бухгалтерии одного предприятия сказали, что до 1995 года они вели учет с/с в разрезе видов продукции, но потом вышло новое положение в соответствии с которым при продаже продукции ниже с/с на предприятие накладывались штрафы, поэтому стали вести учет котловым методом. Это вполне нормальное решение с точки зрения внешнего учета, но почему перестали вести учет с/с по видам продукции для внутренних (управленческих) целей не понятно.

Например, на молокозаводах летом поступает основной объем сырья и необходимо принять решение о том сколько производить каждого вида продукции. Т.е. приходится решать стандартную задачу распределения ограниченных ресурсов с целью максимизации эффективности работы предприятия. При этом некоторые виды продукции требуют большого времени для производства. Например, период созревания у сыра может доходить до нескольких месяцев. К тому же сыр стараются продавать в зимний период, т.к. в это время он обычно стоит дороже. Когда предприятие не знает реальную с/с каждого вида продукции, то решения о выборе ассортимента принимаются наугад, а это может приводить к потерям прибыли или даже к убыткам. В данной ситуации не понятно в каких объемах и насколько выгодно производить сыр и хранить его до зимы. Возможно, выгоднее было бы больше произвести молока или другую продукцию, которая быстро оборачивается, а полученные деньги просто положить на депозит, которые к зиме дали бы больший доход.

Аналогичная ситуация и с форматами бюджета по балансовому листу (ББЛ). Многие статьи баланса нужно видеть с большей детализацией. Например, запасы готовой продукции нужно знать в разрезе видов продукции, но здесь опять та же проблема – нет информации о с/с по видам продукции. Дебиторскую задолженность можно рассматривать в разрезе нескольких структур, например, по срокам возникновения или основным дебиторам.

Таким образом, на практике чаще используют управленческую форму бюджета доходов и расходов (БДР) и бюджета по балансовому листу (ББЛ).

На первый взгляд может показаться, что получается сложная система. Слишком много всяких бюджетов и не понятно, почему в конце получается 3 сводных бюджета, а не один, в котором было бы все. Просто к этому нужно привыкнуть и тогда данная система уже не будет казаться такой сложной. Один генеральный директор по началу никак не мог приспособиться. Он то и дело пытался найти прибыльность компании в бюджете по балансовому листу (ББЛ), а дебиторскую задолженность искал в бюджете движения денежных средств.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование: самоучитель»

Представляем Вашему вниманию похожие книги на «Бюджетирование: самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование: самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.