Денис Шевчук - Бюджетирование - самоучитель

Здесь есть возможность читать онлайн «Денис Шевчук - Бюджетирование - самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование: самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование: самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование: самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие предназначено бухгалтерам и аудиторам, студентам экономических специальностей, аспирантам, преподавателям, сотрудникам налоговых органов, банков, финансистам и всем интересующимся данной тематикой.

Пособие основано на современных принципах ускоренного эффективного запоминания и позволит в сжатые сроки получить качественные знания и успешно освоить материал.

Бюджетирование: самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование: самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

Если же предприятие планирует развиваться и расширять масштабы бизнесов, то для более эффективного управления таким предприятием необходимо использовать бюджетирование в полном объеме. Полная система бюджетирования поможет эффективно управлять предприятием за счет результативного планирования и контроля:

• ликвидности предприятия (БДДС, ББЛ);

• рентабельности предприятия (БДР);

• деловой активности предприятия (БДР, ББЛ);

• финансовой устойчивости предприятия (БДР, ББЛ).

В завершении, необходимо сделать одно примечание, связанное с возможностью использованием инструментов полного набора инструментов бюджетирования. Из-за сложности бюджетирование по балансовому листу в полном объеме на российских предприятиях используется очень редко. В полном объеме используют БДР и БДДС, а также элементы ББЛ. Т.е. планируют и контролируют только отдельные элементы ББЛ: дебиторскую задолженность, запасы, кредиторскую задолженность, кредиты и т.д.

Ошибка №5: “пять пишем, два в уме”

При планировании бюджетов очень важно учесть всю основную информацию, которая может повлиять на финансовый результат, финансовые потоки и финансовое положение компании. Довольно распространенным явлением на российских предприятиях стала не полная консолидация информации при планировании бюджетов.

Например, на одном предприятии, при планировании БДДС никак не учитывался проект, связанный с организацией производства новой продукции на новом оборудовании. Для этого проекта был разработан бизнес-план и составлен бюджет движения денежных средств. При подготовке годового БДДС предприятия не учитывались денежные потоки по данному проекту, хотя они были сопоставимы с потоками по текущей деятельности. Генеральный директор говорил, что сознательно не включал данные расчеты в сводный бюджет предприятия. Он сказал, что этот проект у него считается отдельно и он не хочет его смешивать с текущей деятельностью предприятия. Да, действительно по каждому подобному проекту должен быть свой бизнес-план, но информация из данного бизнес-плана должна обязательно учитываться при планировании консолидированных финансовых бюджетов (БДР, БДДС, ББЛ).

При консолидации бюджетов должна учитываться плановая информация по текущей деятельности и по проектам развития предприятия (см. Рис. 4). В существующей системе бюджетирования такая консолидация сознательно не проводится, что может привести к следующим последствиям:

– принятие не эффективных инвестиционных решений;

– несогласованное планирование финансовых ресурсов;

– несогласованное планирование трудовых, энергетических и управленческих ресурсов.

Ошибка №6: как изобрести велосипед

Теперь речь пойдет о форматах бюджетов, которые используются в российских компаниях. Перед тем как рассмотреть типовые ошибки, связанные с форматами бюджетов, необходимо еще раз определить какие вообще бюджеты бывают и для чего они строятся.

В каждой компании при внедрении бюджетирования должен быть построен классификатор бюджетов.

Классификатор бюджетов – полный перечень всех бюджетов, используемых в системе бюджетного управления компании.

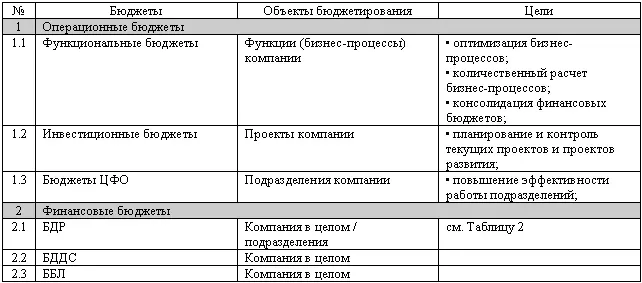

Рис.5. Пример классификатора бюджетов

Пример классификатора бюджетов приведен на рисунке 5. У каждого бюджета есть свои цели (см. Табл.3). Цели финансовых бюджетов были рассмотрены ранее (см. Табл.2).

Таблица 3

Как видно из таблицы финансовые бюджеты по подразделениям можно построить не все. Легче всего построить по подразделениям бюджет доходов и расходов, правда здесь узким местом является разнесение накладных расходов, что может существенно повлиять на финансовый результат подразделений. Построение бюджета движения денежных средств (БДДС) и особенно бюджета по балансовому листу (ББЛ) затруднено тем, что сложно разнести по подразделениям некоторые элементы финансовой отчетности, например, денежные средства, кредиты, акционерный капитал и т.д.

При разработке форматов бюджетов необходимо помнить, что форматы строятся в соответствии с целями данных бюджетов.

Также необходимо обратить внимание на то, что существуют стандартные форматы финансовых бюджетов, но не существует стандартных форматов операционных бюджетов. Это, конечно, не означает, что компания должна обязательно брать стандартные форматы финансовых бюджетов, не внося в них никаких изменений. Но по факту получается так, что форматы финансовых бюджетов не адаптируются к конкретной компании, а изобретаются каждый раз с нуля. При этом естественно делается множество ошибок.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование: самоучитель»

Представляем Вашему вниманию похожие книги на «Бюджетирование: самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование: самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.