Денис Шевчук - Бюджетирование - самоучитель

Здесь есть возможность читать онлайн «Денис Шевчук - Бюджетирование - самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование: самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование: самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование: самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие предназначено бухгалтерам и аудиторам, студентам экономических специальностей, аспирантам, преподавателям, сотрудникам налоговых органов, банков, финансистам и всем интересующимся данной тематикой.

Пособие основано на современных принципах ускоренного эффективного запоминания и позволит в сжатые сроки получить качественные знания и успешно освоить материал.

Бюджетирование: самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование: самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

• снижение эффективности работы компании (только внутренние причины);

• сокращение целевых рынков (только внешние причины);

• уменьшение доли рынка компании при сохранении (как внутренние, так и внешние причины).

В первом случае опять необходимо заняться оптимизацией бизнес-процессов компании. Во втором случае нужно провести стратегический анализ для принятия решения либо о выходе на новые сегменты рынка, либо о диверсификации, либо о продаже или закрытии бизнеса. В третьем случае необходимо провести комплексный анализ компании с целью выявлении проблем, связанных с маркетингом и сбытом продукции компании, а также потребительских свойств продукции и с/с ее производства и реализации.

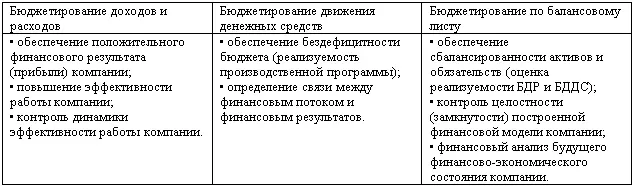

• бюджетирование движения денежных средств;

• обеспечение бездефицитности бюджета (реализуемость производственной программы).

Бюджет движения денежных средств (БДДС) составляется либо после подготовки первого варианта БДР (прямой метод составления БДДС) либо после подготовки бюджета по балансовому листу (косвенный метод составления БДДС – см. следующий пункт). При составлении БДДС прямым методом преследуют цель обеспечения бездефицитности бюджета, т.е. реализуемости производственной программы, на основе которой подготовлен данный БДДС.

• определение связи между финансовым потоком и финансовым результатов

Зачастую у руководства предприятия появляется довольно таки распространенный вопрос: как получилось (или получится) так, что прибыль есть, а денег нет. Для ответа на данный вопрос необходимо рассчитать БДДС косвенным методом (на основе БДР и ББЛ).

• бюджетирование по балансовому листу.

• обеспечение сбалансированности активов и обязательств (оценка реализуемости БДР и БДДС).

Бюджет по балансовому листу (ББЛ) составляется после расчета БДР в том случае, когда БДДС считается прямым методом. БДР может быть прибыльным, БДДС бездефицитным, но если посмотреть планируемое финансовое положение компании (ББЛ), то может выясниться, что оно не реализуемо. К тому же на основе анализа ББЛ можно сделать выводы почему БДДС получается дефицитным.

Например, в одной торговой компании при первом заседании бюджетного комитета был утвержден БДР с положительным финансовым результатов, а вот БДДС получался дефицитным. При этом дебиторской задолженности у компании не практически не было (т.к. это розничная торговля), а кредиторская даже росла и при этом еще был дефицит БДДС. Отсюда можно сделать вывод о том, что закупочная политика компании не эффективна и необходимо внедрять систему управления товарным запасом. В итоге БДДС был принят бездефицитным за счет уменьшения закупок товара.

• контроль целостности (замкнутости) построенной финансовой модели компании

Построив только БДР и БДДС нет гарантии того, что финансовая модель, на основе которой делались расчеты получилась замкнутой и не было допущено ошибок при проведении расчетов. Рассчитав ББЛ и получив равенство активов и пассивов можно сделать вывод о том, что построенная финансовая модель не содержит ошибок. На практике не обязательно добиваться абсолютного равенства активов и пассивов. Если разница будет составлять меньше 2-3 % от валюты баланса, то это считается хорошей точностью. В таком случае не стоит тратить время на поиски причин расхождений, а списать данную небольшую ошибку на погрешности расчетов.

• финансовый анализ будущего финансово-экономического состояния компании.

Получив информацию о плановых финансовом результате (БДР) и финансовом положении (ББЛ), можно будет провести финансовый анализ компании только не по факту, а по плану.

Таблица №2

Цели бюджетирования по трем основным компонентам финансово-экономического состояния компании

Итак, в стандартной системе бюджетирования существует три финансовых бюджета: бюджет движения денежных средств (БДДС), бюджет доходов и расходов (БДР), бюджет по балансовому листу (ББЛ). На многих предприятиях в явном виде составляется только БДДС.

БДДС не позволяет оценивать эффективность работы предприятия, отслеживать и контролировать ее динамику.

Если предприятие в будущем не планирует развиваться и расширять масштабы деятельности, то можно ограничиться бюджетированием движения денежных средств (БДДС) в полном объеме, а бюджетирование доходов и расходов (БДР) и бюджетирование по балансовому листу (ББЛ) использовать в минимальном объеме, например, только для того чтобы быть уверенными в том, что предприятие прибыльно и имеющиеся активы еще можно будет использовать для генерирования определенной прибыли.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование: самоучитель»

Представляем Вашему вниманию похожие книги на «Бюджетирование: самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование: самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.