Денис Шевчук - Бюджетирование - самоучитель

Здесь есть возможность читать онлайн «Денис Шевчук - Бюджетирование - самоучитель» — ознакомительный отрывок электронной книги совершенно бесплатно, а после прочтения отрывка купить полную версию. В некоторых случаях можно слушать аудио, скачать через торрент в формате fb2 и присутствует краткое содержание. Жанр: Деловая литература, на русском языке. Описание произведения, (предисловие) а так же отзывы посетителей доступны на портале библиотеки ЛибКат.

- Название:Бюджетирование: самоучитель

- Автор:

- Жанр:

- Год:неизвестен

- ISBN:нет данных

- Рейтинг книги:4 / 5. Голосов: 1

-

Избранное:Добавить в избранное

- Отзывы:

-

Ваша оценка:

Бюджетирование: самоучитель: краткое содержание, описание и аннотация

Предлагаем к чтению аннотацию, описание, краткое содержание или предисловие (зависит от того, что написал сам автор книги «Бюджетирование: самоучитель»). Если вы не нашли необходимую информацию о книге — напишите в комментариях, мы постараемся отыскать её.

Предлагаемое пособие предназначено бухгалтерам и аудиторам, студентам экономических специальностей, аспирантам, преподавателям, сотрудникам налоговых органов, банков, финансистам и всем интересующимся данной тематикой.

Пособие основано на современных принципах ускоренного эффективного запоминания и позволит в сжатые сроки получить качественные знания и успешно освоить материал.

Бюджетирование: самоучитель — читать онлайн ознакомительный отрывок

Ниже представлен текст книги, разбитый по страницам. Система сохранения места последней прочитанной страницы, позволяет с удобством читать онлайн бесплатно книгу «Бюджетирование: самоучитель», без необходимости каждый раз заново искать на чём Вы остановились. Поставьте закладку, и сможете в любой момент перейти на страницу, на которой закончили чтение.

Интервал:

Закладка:

– оценка возможностей задержки платежей (смещение графика платежей из дефицитного периода в бездефицитный);

• пересмотр производственной программы;

– оценка возможностей корректировки графиков работ;

– оценка возможностей корректировки графиков закупки материалов;

– оценка целесообразности отказа от объекта;

– оценка возможностей получения дополнительных заказов;

– прочие мероприятия;

• взятие кредита.

Здесь необходимо отметить, что постоянный дефицит БДДС может быть следствием убыточности предприятия. В такой ситуации решение проблемы может уже находиться за рамками системы управления финансами. В такой ситуации уже необходимо принимать стратегические решения, следствием которых может быть либо перепрофилирование предприятия, его продажа или даже закрытие.

Поэтому необходимо провести оценку эффективности и целесообразности привлечения кредитных ресурсов для принятия реального бездефицитного бюджета.

Ошибка №2: “а меня вообще послали в ... бухгалтерию”

Почему-то на многих предприятиях сложилось мнение, что бюджетирование – это функция только финансово-экономических подразделений. Так все-таки, какие же подразделения на предприятии должны участвовать в процессе бюджетирования? Ответ можно легко понять, вспомнив определение бюджетирования и 2 принципа, используемые при построении данной подсистемы управления.

Бюджетирование – это планирование и контроль финансово-экономического состояния компании. Внимание здесь нужно обратить на слова планирование и контроль.

Есть 2 принципа, которые должны закладываться в построение эффективной системы планирования и контроля:

• планирование должно быть децентрализованным;

• контроль должен быть централизованным.

Иначе эти принципы могут быть сформулированы так:

• в принятии решения должен принимать участие тот, кто его потом будет выполнять (конечно же, этот принцип не нужно доводить до абсурда, иначе каждая “кухарка будет управлять государством”);

• подготавливать фактическую информацию для контроля должны нейтральные (не заинтересованные) лица.

Каково же тогда должно быть участие финансово-экономические подразделений предприятия в процессе бюджетирования?

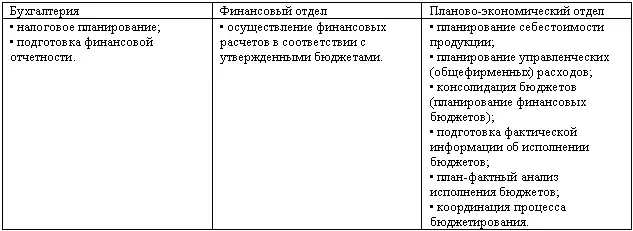

Финансовая служба на предприятиях как правило состоит из следующих подразделений:

• бухгалтерия;

• планово-экономический отдел;

• финансовый отдел.

Также в состав финансовой службы может входить информационный отдел (если он есть). На крупных предприятиях это может быть целая служба АСУ (автоматизированная система управления), в которой может работать несколько десятков человек.

На некоторых предприятиях может быть более простая ситуация, когда есть только 2 подразделения: бухгалтерия и ПЭО. В этом случае функции финансового отдела выполняет бухгалтерия.

Следует еще раз отметить, что в бюджетировании (на этапе планирования) принимают участие практически все подразделения предприятия, а финансовая служба выступает в роли координатора данного процесса, а также выполняет функции, связанные с консолидацией бюджетов, подготовкой фактической информации, а также проведение план-фактного анализа исполнения бюджетов (см. Табл.1).

Таблица 1

Функции бюджетирования, выполняемые финансовой службой компании

Примечание:функция подготовки фактической информации об исполнении бюджетов может быть возложена на бухгалтерию, ПЭО или специальное подразделение финансовой службы, созданное с целью ведения управленческого учета, в соответствии с внутренней учетной политикой предприятия.

На одном производственном предприятии фактическую информацию об исполнении бюджетов готовили практически все подразделения, занимавшиеся планированием, а также одно из подразделений финансовой службы (бюро финансового анализа и контроля – оно выделилось из планово-экономического отдела). Данное бюро также занималось консолидацией бюджетов и координировала весь процесс бюджетирования. Мало того что данная функция дублировалась, так еще выяснилось, что фактические данные предоставляемые подразделениями были как правило завышенными либо предоставлялись не вовремя. К тому же подразделения тратили время на эту работу вместо того чтобы выполнять свои основные функции. Было принято решение, что больше такого дублирования не будет. Подготовкой фактической информации будет заниматься бюро финансового анализа и контроля, но оно будет предоставлять фактическую информацию подразделениям для проведения план-фактного анализа и устранения ошибок в работе.

Читать дальшеИнтервал:

Закладка:

Похожие книги на «Бюджетирование: самоучитель»

Представляем Вашему вниманию похожие книги на «Бюджетирование: самоучитель» списком для выбора. Мы отобрали схожую по названию и смыслу литературу в надежде предоставить читателям больше вариантов отыскать новые, интересные, ещё непрочитанные произведения.

Обсуждение, отзывы о книге «Бюджетирование: самоучитель» и просто собственные мнения читателей. Оставьте ваши комментарии, напишите, что Вы думаете о произведении, его смысле или главных героях. Укажите что конкретно понравилось, а что нет, и почему Вы так считаете.